中小企業倒産防止共済制度の税制改正

その他8月の最新情報

中小企業倒産防止共済制度の税制改正

中小企業倒産防止共済制度について、令和6年10月1日以降に共済契約を解約し、再度共済契約を締結(再加入)する場合には、解除の日から同日以降2年を経過する日までの間に支出する掛金については、損金(必要経費)算入出来なくなるようになります。解約を検討している場合には注意して下さい。

□中小企業倒産防止共済とは

取引先企業が倒産した場合、積み立てた掛金総額の10倍の範囲内(最高8,000万円)で回収困難な売掛債権等の額以内の共済金の「貸付け」が受けられる共済制度です。

|

損益を納付した月数 |

任意解約 |

| 1か月~11か月 | 0% |

| 12か月~23か月 | 80% |

| 24か月~29か月 |

85% |

|

30か月~35か月 |

90% |

| 36か月~39か月 | 95% |

|

40か月 |

100% |

□掛金について

掛金月額は5千円から20万円までの範囲内で自由に選べます。(掛金総額の積立限度額は800万円) 支払った金額については損金(必要経費)に算入できます。

□解約手当金

解約手当金の額は、掛金納付月数に応じて、掛金総額に支給率を乗じて得た額となります。任意解約の場合には表の支給率となります。 ※倒産防止共済の加入検討や詳細については担当者へお問い合わせ下さい。

経営革新セミナー開催のお礼と次回のお知らせ

令和6年7月19日(金)15時~茅野市民館コンサートホールにて経営革新セミナーを開催いたしました。お忙しいところ多くの方にセミナー及び懇親会に参加いただきありがとうございました。 今後もミニセミナーや経営革新セミナー等を通じてさまざまな情報を提供できればと思っております。次回も是非ご参加ください。

令和6年7月19日(金)15時~茅野市民館コンサートホールにて経営革新セミナーを開催いたしました。お忙しいところ多くの方にセミナー及び懇親会に参加いただきありがとうございました。 今後もミニセミナーや経営革新セミナー等を通じてさまざまな情報を提供できればと思っております。次回も是非ご参加ください。

<次回のセミナー>

■ 日時:2024年8月27日(火)

13:15~15:15(参加費:無料)

■ 会場:栁澤会計研修室

■ 内容:「クラウド会計を活用しよう!」

「社保適用拡大と関連の助成金」

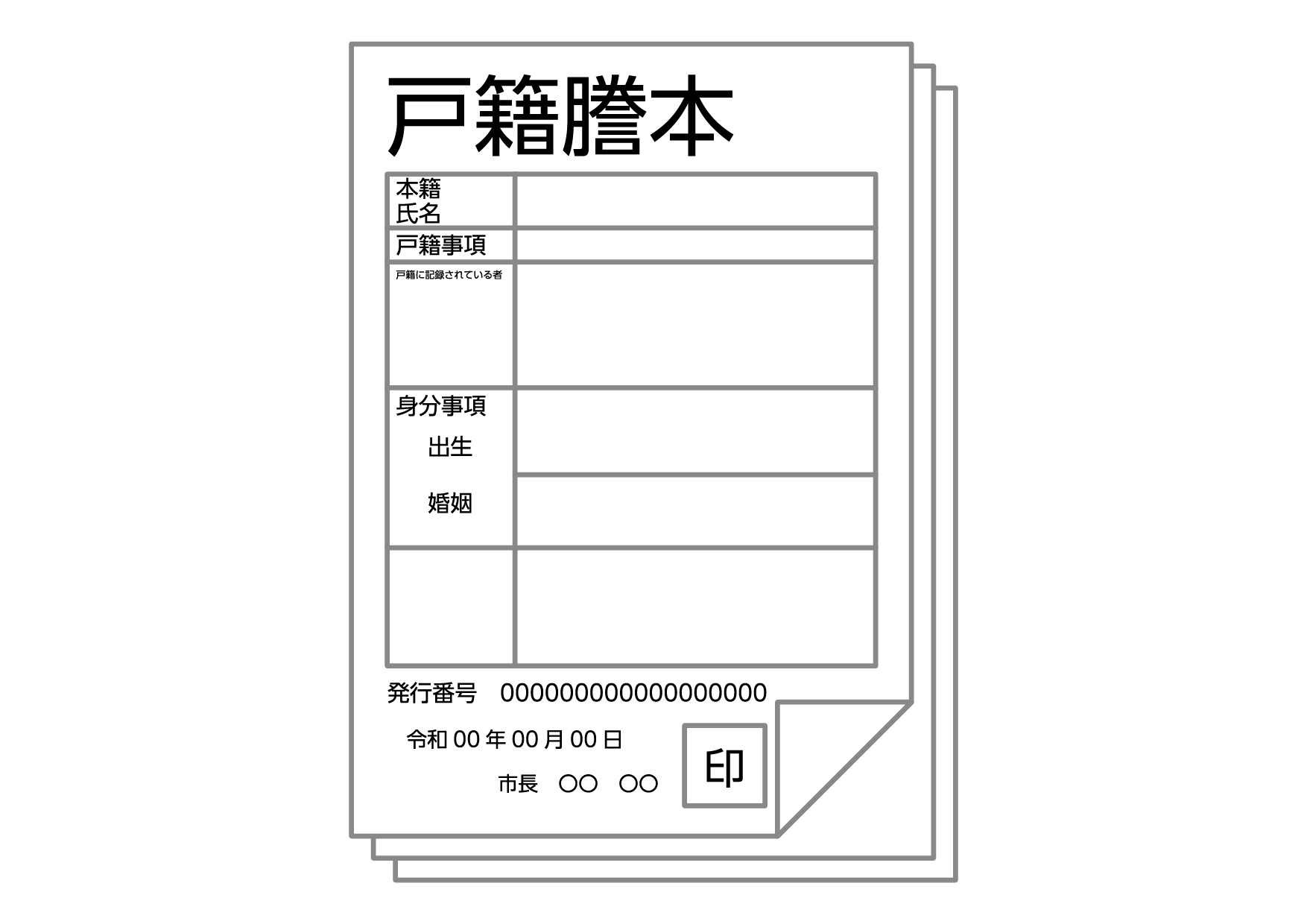

― 戸籍証明書等の広域交付が始まりました⓶ -

令和6年3月1日から、戸籍法の一部を改正する法律(令和元年法律第17号)が施行され、戸籍の証明書の請求が便利になりました。前月に引き続き、戸籍証明書等の広域交付の詳細について確認します。

■ 戸籍証明書等の広域交付制度の概要

これまで戸籍謄本を取得する際には、「本籍地」を管轄する市区町村役場に請求する必要がありました。戸籍証明書等の広域交付が開始されたことに伴い、本籍地に戸籍を請求する必要がなくなりました。

1.本籍地が遠くにある方でも、お住まいや勤務先の最寄りの市区町村の窓口で請求できます。

2.ほしい戸籍の本籍地が全国各地にあっても、1ヵ所の市区町村の窓口でまとめて請求できます。

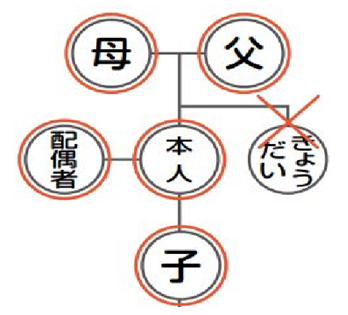

■ 広域交付で戸籍証明書等を請求できる方

戸籍の広域交付制度を利用して請求できるのは、本人、配偶者、父母や祖父母などの直系尊属、子や孫などの直系卑属に限られます。そのため、兄弟姉妹、叔父や叔母などの戸籍謄本を請求することができません。

兄弟姉妹などの戸籍謄本を取得するためには、兄弟姉妹の本籍地の市区町村役場に請求する必要があります。

■ 広域交付の対象となる証明書

・戸籍全部事項証明書

・除籍全部事項証明書

・改製原戸籍謄本

※コンピュータ化されていない一部の戸籍・除籍などは広域交付制度により請求することはできません。

■ 広域交付制度ご利用にあたっての注意事項

広域交付制度は、郵送請求の方法を利用することができません。この制度を利用される場合には、必ず請求者本人が市区町村役場に直接出向く必要があります。

また、通常の手続きでは、委任状を用意して第三者に請求を委託することもできますが、戸籍の広域交付制度を利用する場合には、請求者本人が窓口に出向く必要があり、委任状による請求はできないこととなっています。

■ 広域交付の必要書類

申請の際には、顔写真付きの身分証明書(運転免許証やマイナンバーカードなど)が必要になります。

(出所:法務省HPより)

税金・会計 Q&A

株式を売却して利益が出たときは、確定申告が必要?

所有する株式や公社債などを売却して利益が出た際には原則、確定申告が必要です。

1.株式の売却益は、譲渡所得

株式の売却益は所得税の計算上、譲渡所得となります。また、この際に株式の売却益に関する譲渡所得は「申告分離課税」により税額計算を行います。なお、この際に売却損(譲渡損失)が出た場合は、他の株式や債券の譲渡所得から控除する「損益通算」も可能で、譲渡所得と配当所得の損益通算の特例もあります。

2.申告分離課税とは?

申告分離課税とは、他の所得(給与所得や不動産所得他)とは合算せずに確定申告で納税する方法です。この際の税率は原則20.315%(所得税15%、住民税5%、復興特別所得税0.315%)です。

3.上場株式等は、特定口座で確定申告を省略できます。

上場株式等は、「特定口座」を開設して「源泉徴収あり」を選択することで確定申告を省略することができます。この制度は売却益に応じた税額を証券会社が徴収して納税するものです。また特定口座を開設し、源泉徴収ありを選択した場合に売却損が出た場合は、確定申告をすることで売却損を翌年に繰り越して翌年の売却益と通算することもできます。

NISA(ニーサ)とは?

1.NISA(少額投資非課税制度) とは?

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して 得た利益や受け取った配当に対して約20%の税金がかかります(上記参照)。 NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購 入したこれらの金融商品から得られる利益が非課税になる、つまり税金が かからなくなる制度です。

2.NISAの種類

NISAには、「つみたて投資枠」と「成長投資枠」があり、主に「年間投資枠」や「非課税保有限度額」、「投資対象商品」に違いがあります。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

|

非課税保有限度額 |

1,800万円 | 1,200万円 |

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立分散投資に適した投資信託 |

上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 |

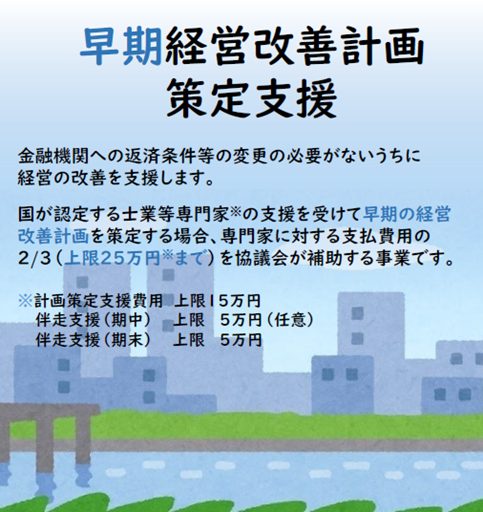

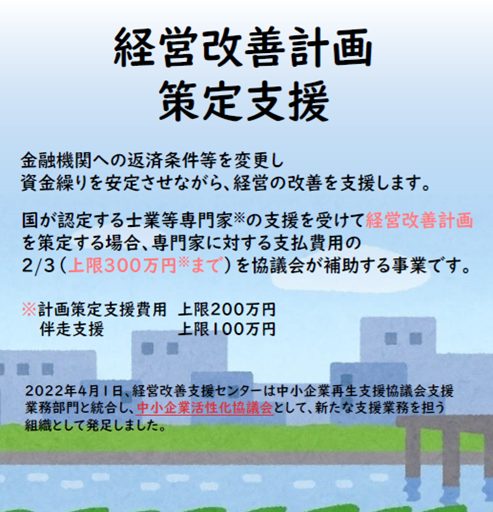

経営改善計画策定支援事業

経営に関する「健康相談」として、気を付けるべき点を知り、改善したい習慣等の見直しを行います。

「診察をして処方箋を受ける」ように、経営についてしっかりと課題を捉えて、経営改善に取り組みます。

当事務所は認定経営革新等支援機関の登録機関です。お気軽にご相談ください。

職員コラム ~新たな挑戦~ 向山武蔵

今年の4月から新たに始めたことがあります。それはフットサルです。

私は幼いころから高校までサッカーをやっていました。高校卒業後は遊び程度でサッカーをやっていただけなので真剣に運動をするのは4年ぶりでした。またフットサルをプレーするのは初めてで、サッカーとはポジションの取り方も違うので、体がうまく動かなかったり、分からないこともたくさんあったりと難しいです。サッカーと同じボールを蹴るスポーツでも全然戦術や考え方も違うことに驚きを感じましたし、今もなかなか慣れずに苦労しながらプレーをしています。

私が所属しているチームは、今年新たに発足したチームで現在、長野県2部リーグに所属しています。まだ2節しか試合が終わっていませんが、2勝・失点も0という好スタートでリーグ戦を進めることができています。私も試合に出ましたが、久しぶりの試合でとても緊張しました。 ですが、その久しぶりの緊張感や、試合に勝った時の喜びをまた感じることができ、フットサルを初めてよかったなと思っています。

新たな仲間と好きなことを全力でやる環境ができ、人生がより充実したものになっていくと思いますし、今後も色々な経験ができると思うとすごく楽しみで仕方がありません。 チームの目標は長野県1部リーグ優勝なので、まずは2部リーグで優勝できるよう今後も頑張っていきたいと思います。