年末年始休業のご案内、年末調整の注意点

その他12月の最新情報

年末年始休業のご案内

平素は格別のご愛顧を賜り、厚く御礼申し上げます。 誠に勝手ではございますが、下記の期間を年末年始休業とさせていただきます。 年末年始休業期間は何かとご迷惑をおかけいたしますが、何卒ご了承のほど、お願い申し上げます。

平素は格別のご愛顧を賜り、厚く御礼申し上げます。 誠に勝手ではございますが、下記の期間を年末年始休業とさせていただきます。 年末年始休業期間は何かとご迷惑をおかけいたしますが、何卒ご了承のほど、お願い申し上げます。

■年末年始休業

令和6年12月29日(日)~令和7年1月5日(日)

※令和7年1月6日(月)より営業となります。

年末調整の注意点

年末調整についてこれから計算を行う会社が多いと思いますが、年末調整計算の際に誤りやすい部分がありますので注意をして計算を行ってください。 当社へ年末調整作業を委託される場合にも記載いただいた年末調整資料を基礎として計算しますので受け取った段階での確認をお願いします。

①扶養誤り

・年の途中での異動について記載漏れ

・扶養者の所得の金額の見積額の誤り

所得の見積額を記載しますが誤って収入額で記載されていることが多いです。

また、金額については扶養親族の給与明細や源泉徴収票を元に見積もって記載してください。

※扶養親族の所得によって控除の金額が変わります。当年分については定額減税(扶養1人あたり3万円)の計算にも影響がありますので、より厳密に配偶者や扶養親族の所得を把握する必要があります。所得超過などで是正が行われた場合には追加徴収が高額となる可能性がありますのでご注意下さい。

②控除漏れ

・障害者控除

・寡婦、ひとり親控除

チェックの記載が漏れていることがあります。従業員とそのご家族の方の現況の確認が必要です。

③16歳未満の扶養親族記載漏れ

・16歳未満の親族は扶養控除の対象になりませんが、住民税の非課税限度額制度判定の有無に影響します。また、当年分については定額減税への影響がありますので、記載漏れに注意してください。

④資料の回収漏れ

以下の書類の回収漏れがあると入手までに時間が掛かり年末調整の計算に間に合わない事があります。

・年の途中に入社した従業員の前職の源泉徴収票(R6年分)

・控除証明書が届いていない場合や紛失した場合、保険会社等に確認・再発行の手続き

― 相続税に関する基礎知識 ③-

前回までは、誰が相続人に該当するか、どのように相続税を計算するのかを確認してきました。今回は、相続税を計算するうえでどのような財産が相続税のかかる財産に該当するのかどうかを確認していきます。

前回までは、誰が相続人に該当するか、どのように相続税を計算するのかを確認してきました。今回は、相続税を計算するうえでどのような財産が相続税のかかる財産に該当するのかどうかを確認していきます。

■ 相続税がかかる財産

① 本来の相続財産

相続税は、原則として、被相続人の財産を相続や遺贈によって取得した場合に、その取得した財産にかかります。本来の相続財産とは、民法の規定に従って相続等により取得する財産のことを言います。その財産の具体例は下記の表の通りになります。

| 種 類 | 明 細 |

| 不 動 産 | 土地(宅地、田、畑、山林など)、借地権、建物(自宅、店舗、アパート、マンションなど)など |

| 金 銭 | 現金、預貯金など |

| 有価証券 | 上場株式、未上場株式、出資金、国債や割引債などの債券、投資信託など |

| 事業用資産 | 売掛金、受取手形、農機具、機械装置、器具備品など |

| 権 利 | 特許権、著作権など |

| 家庭用動産ほか | 家具、自動車、書画骨董、美術品、貴金属など |

| そ の 他 | 貸付金、未収金、ゴルフ会員権、船舶、立木、果樹など |

相続財産であるかどうかの判定では、名義は関係ありません。例えば、配偶者・子・孫などの名義ではあるものの、実質的には被相続人が貯金・管理をしていた預金(いわゆる名義預金)は、被相続人の相続財産に該当します。名義預金だけに関わらず有価証券などにおいても、実質的に被相続人が所有していたものは、すべて相続財産となる可能性がありますのでご注意ください。

② その他の相続財産に該当する財産

本来の相続財産のほかに、みなし相続財産というものがあります。民法上の相続財産でなくても、実質的には相続等により財産を取得するのと同様な経済的効果があるものについて、相続税法などの規定などにより相続税の対象とされている財産になります。みなし相続財産の代表例としては、死亡保険金や死亡退職金があります。死亡保険金や死亡退職金については、現金の入金があるので相続財産から漏れる可能性は低いと思われます。

次に記載する財産については、相続が発生しても現金の入金がないものになります。現金の入金がないとしても相続財産に計上する必要があります。現金の入金がないため、相続財産から漏れがちになってしまいますので注意が必要な財産になります。

| 種 類 | 内 容 |

| 生命保険契約に関する権利 | 被相続人以外の人が被保険者となっている生命保険契約で、被相続人が保険料を負担していたもの(掛け捨て保険契約を除く) |

| 建物更生共済契約に関する権利 | JA共済の建物更生共済契約で、満期を迎えると満期共済金が支払われるもの |

生命保険契約に関する権利および建物更生共済契約に関する権利については、相続開始時の解約返戻金相当額で評価することになります。保険については、契約者・保険料負担者・受取人がだれになるのかで課税関係が変わってきますので、契約内容をしっかり把握しておくことが大切になります。

税金・会計 Q&A

簡単!財務分析① 変動費と固定費

会社の費用は、「変動費」と「固定費」に分けることができます。

会社の費用は、「変動費」と「固定費」に分けることができます。

1.変動費とは?

変動費とは、売上の増減に比例して変動する費用のことです。

例えば、売上の増加に伴って増える仕入の費用などが代表的な例です。

具体例:仕入高、外注費、消耗品費など

2.固定費とは?

固定費とは、売上の増減とは関係なく、一定額が発生する費用のことです。売上が上がるかどうかにかかわらず、必ず支払わなければならない一定額の費用です。

具体例:地代家賃、リース料、水道光熱費、減価償却費、保険料、人件費など

3.変動費と固定費の区分は、会社によって変わります

上記に変動費と固定費の具体例を挙げましたが、一般的には「固定費」に分類されるものも、会社によっては、変動費に分類する必要があるものもあります。

例えば、人件費は一般的には固定費に分類されますが、繁忙期だけ、採用する派遣社員やアルバイトの給料や残業手当などは変動費と捉えることもできます。このように費用の区分は、業種・業態を考慮して区分する必要があります。

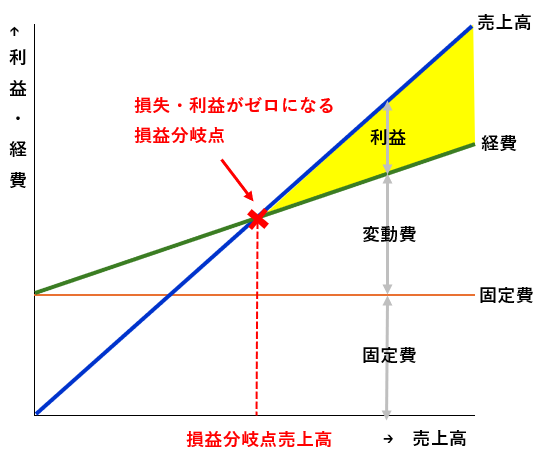

簡単!財務分析② 損益分岐点売上

上記の変動費・固定費と「売上高」を使って、「損益分岐点売上高」を算出することができます。

1.損益分岐点売上高とは?

1.損益分岐点売上高とは?

損益分岐点売上高とは、その名の通り「損」と「益」の分岐点 となる売上高です。この分岐点より売上が多くなれば黒字となり、 少なくなれば赤字です。損益分岐点売上高を知ることで、どのぐらい 売上があれば、黒字になるのか、把握することができます。

2.損益分岐点売上高の計算方法

損益分岐点売上高は、次の算式で計算します。 損益分岐点売上高=固定費÷限界利益率(限界利益率=限界利益÷売上高)

< 例示 >

売 上 高 :100

変 動 費 : 70

限界利益 : 30 = 売上高-変動費

限界利益率: 30% = 限界利益÷売上高

固 定 費 : 60

営業利益 : △30 = 限界利益-固定費

損益分岐点売上高=固定費60÷限界利益率30%=200

左記の会社が赤字を解消するためには、最低200の売上が必要ということになります。

この会社は売上が200を超えれば黒字に転じます。

ただし、売上の確保が難しい場合は、限界利益率の引き上げや固定費の削減を検討して黒字化を目指すことになります。

令和6年分 年末調整の改正点

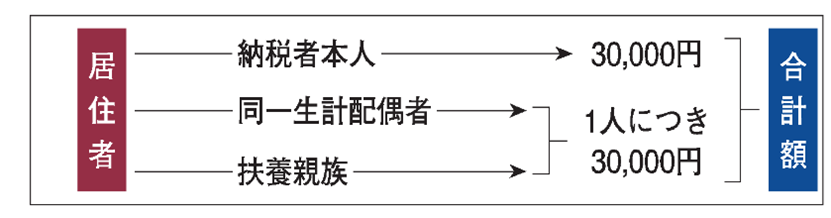

■令和6年分所得税の定額減税の実施

令和6年分所得税については、定額減税(定額による所得税の特別控除)が実施されています。年末調整の際には、年調減税額(年末調整時点の定額減税の額)を算出し、年間の所得税額の計算を行います。

・定額減税の対象となる人

①令和6年分所得税の納税者である居住者

②合計所得金額が 1,805 万円以下である人(給与所得以外の所得を含む)

・年調減税額

・年調減税額

年調減税額の計算に当たっては、「扶養控除等(異動)申告書」や「配偶者控除等申告書」などから、年末調整を行う時の現況における同一生計配偶者の有無及び扶養親族(同一生計配偶者及び扶養親族はいずれも居住者に限ります。)の人数を確認することになります。

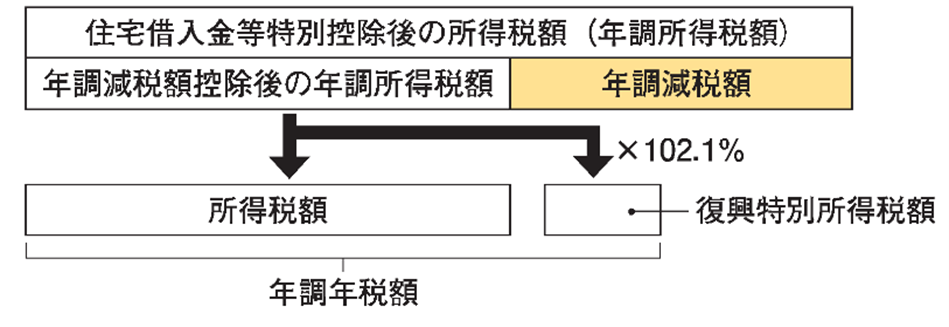

・年調減税額の控除

・年調減税額の控除

年調減税額の控除は、住宅借入金等特別控除後の所得税額(年調所得税額)から、その住宅借入金等特別控除後の所得税額を限度に行います。また、年調減税額を控除した金額に102.1%を乗じて復興特別所得税を含めた年調年税額を計算します。

職員コラム ~入社のご挨拶~ 堀田美月

2024年10月に栁澤会計に入社しました、堀田美月と申します。

岐阜県岐阜市の出身で、高校卒業後は山梨大学へ進学し、大学卒業後は岐阜県の金融機関で個人営業を行っておりました。今年の5月に茅野市へ移住したことをきっかけに、地域の経営者の方に貢献したいという思いから栁澤会計に入社させていただきました。

茅野市への思い出は、幼少期に蓼科に家族旅行で何度か訪れたことがあり、白樺湖近くの牧場に遊びに行くことがありました。今年引っ越しをして、そのあたりをたまたまドライブしたときに、見たことのある牧場の風景を見つけて、懐かしさと親しみを感じました。

趣味はフレンチホルンの演奏です。中学校の吹奏楽部から楽器をはじめ、10年以上続けています。演奏自体に楽しさを感じていますが、音楽を通じて他県に引越しをしても地域のコミュニティに入れることにも魅力を感じています。

趣味はフレンチホルンの演奏です。中学校の吹奏楽部から楽器をはじめ、10年以上続けています。演奏自体に楽しさを感じていますが、音楽を通じて他県に引越しをしても地域のコミュニティに入れることにも魅力を感じています。

異業種からの転職になりますが、いち早く知識を習得し、皆様のお役に立てるよう、励んでまいります。何卒よろしくお願いいたします。