年始のご挨拶

その他1月の最新情報

年始のご挨拶

謹んで新春のお慶びを申し上げます。

謹んで新春のお慶びを申し上げます。

旧年中はひとかたならぬご高配にあずかりまして、誠にありがとうございました。

貴社のご繁栄を心からお祈り申し上げますとともに本年も倍旧のお引き立てのほど何卒お願い申し上げます。

税務署における申告書等の控えへの収受印廃止

令和7年1月から税務署へ提出する申告書等の控えへの収受日付印の押なつが廃止されました。 国税の手続きについてe-Tax利用率が向上してきており、今後もe-Taxの利用拡大が更に見込まれることや、DXの取組の進捗も踏まえ、国税に関する手続等の見直しの一環として収受印が廃止されました。

①対象となる「申告書等」

国税に関する法律に基づく申告、申請、請求、届出その他の書類のほか、国税庁、国税局、税務署に提出される全ての文書をいいます。

②今後の書面提出について

紙で書類を提出する場合にはご自身で控えの作成及び保存、提出年月日の記録・管理をお願いいたします。

当分の間の対応として、窓口で交付する「リーフレット」(今般の見直しの内容と申告書等の提出事実等の確認方法の案内書類)に申告書等を収受した「日付」や「税務署名」を記載したものが、希望者に配布されます。

仮に、申告書等を提出したにもかかわらず、税務署等から「申告書等が提出されていないのではないか」といった問合せがあった場合などには、納付状況や他の証拠書類を確認しつつ、税理士及び納税者の方からの聴き取りなどを行った上で、そのリーフレットと申告書等の控えなどを確認させていただくことで、原則として、その日に税務署に来署し、申告書等を提出されたものとして取り扱われます。

③金融機関等への周知

国税当局から、金融機関や補助金・助成金などを担当する行政機関などに対して、今般の見直し内容について事前に説明を行い、「令和7年1月以降は、各種の事務において収受日付印の押なつされた申告書等の控えを求めない」ことを徹底いただくように周知されています。

確定申告資料準備のお願い

今年も確定申告の時期が近づいてきました。

今年も確定申告の時期が近づいてきました。

確定申告の受付開始日は令和7年2月17日(月)

となります。早期の資料準備にご協力を賜りますようお願い申し上げます。

― 令和6年分 贈与税申告 ①-

令和6年分の贈与税申告書の受付が2月より開始されます。令和6年1月1日から令和6年12月31日までの1年間に財産の贈与(法人からの贈与を除きます。)を受けた個人の方は、その贈与を受けた財産について、次の①又は②のケースに応じて贈与税の申告をしなければなりません。

①暦年課税を適用する場合

贈与を受けた財産の価額の合計額が基礎控除額(110万円)を超えるとき

②相続時精算課税を適用する場合

相続時精算課税の選択に係る贈与者から贈与を受けた財産の合計額が基礎控除額(110万円)を超えるとき

相続時精算課税を適用できる場合(年齢は贈与の年の1月1日現在のもの)

・贈与者 ⇒ 60歳以上の者(父母や祖父母など)

・受贈者 ⇒ 18歳以上で、かつ、贈与者の直系卑属(子や孫など)である推定相続人または孫

■贈与税申告書の提出期間

令和7年2月3日(月)から同年3月17日(月)まで

■贈与税申告書の提出方法

(1) e-Taxで申告

(2) 郵便等により住所地の所轄税務署へ送付

(3) 住所地の所轄税務署の受付に提出する

■贈与税の納付

(1) 納期限

令和6年分の贈与税の納期限は、令和7年3月17日(月)になります。

(2) 納付手続

次のとおり様々な方法がありますので、ご自身で選択し、納付手続を行っていただくようになります。

①キャッシュレス納付

・ダイレクト納付(e-Taxによる口座振替)・インターネットバンキング等・クレジットカード納付

・スマホアプリ納付

②現金納付

・QRコードによるコンビニエンスストアでの納付・金融機関又は税務署の窓口での納付

※上記①、②ともに決済方法によって納付できる税額に上限があるものがありますのでご注意ください

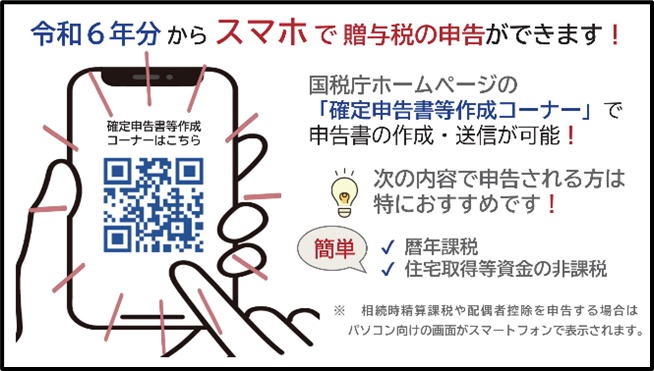

■贈与税申告書の作成・送信

■贈与税申告書の作成・送信

令和6年分からスマホで贈与税の申告がきるようになりました。

国税庁ホームページの「確定申告書等作成コーナー」で申告書の作成・送信をすることができます。相続時精算課税や配偶者控除を申告する場合はパソコン向けの画面がスマートフォンで表示されます。

税金・会計 Q&A

お店で買い物した際に付与されたポイントは、確定申告が必要?

買い物した際に、そのお店が発行するポイントを付与され、そのポイントを 次回以降の買い物に使用した場合、この取得または、使用したポイントに ついて、原則として、収入として所得税の確定申告をする必要はありません。

買い物した際に、そのお店が発行するポイントを付与され、そのポイントを 次回以降の買い物に使用した場合、この取得または、使用したポイントに ついて、原則として、収入として所得税の確定申告をする必要はありません。

1.ポイントの取扱い

一般的に企業が発行するポイントのうち決済代金に応じて付与されるポイント については、そのポイントを使用した消費者にとっては通常の商取引における値 引きと同様の行為が行われたものと考えられるため、このようなポイントの取得 又は使用については、所得税の課税対象となる経済的利益には該当しないものとして取り扱うこととされています。

2.ポイント付与の抽選キャンペーンに当選した際の取扱い

ポイント付与の抽選キャンペーンに当選するなどして臨時・偶発的に取得したポイントについては、通常の商取引における値引きと同様の行為が行われたものとは考えられないため、そのポイントを使用した場合には、その使用したポイント相当額を使用した年分で一時所得として確定申告する必要があります。

買い物の際にポイントを使用した場合の仕入税額控除は?

消費税の課税事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除は、次のように取り扱われます。

1.ポイント使用時の仕入税額控除

事業者が商品を購入した際、その取引(課税仕入れ)について仕入税額控除を行うこととなりますが、商品購入時にポイントを使用した場合、消費税の「課税仕入れに係る支払対価の額」は、次の通りとなります。

・ポイント使用が「対価の値引き」である場合には、商品対価の合計額からポイント使用相当分の金額を差し引いた金額(値引後の金額)。

・ポイント使用が「対価の値引きでない」場合には、商品対価の合計額(全額)。

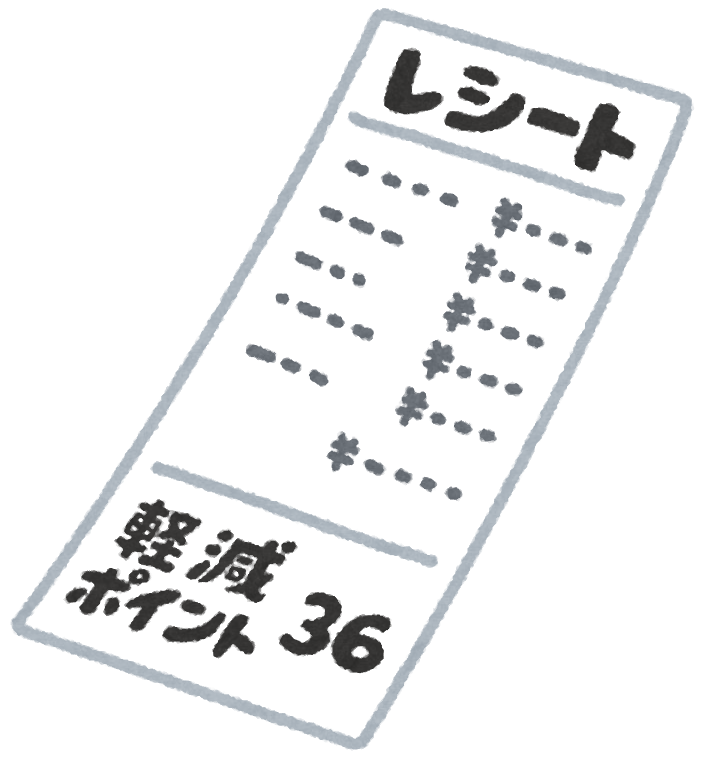

なお、商品購入時に発行されるレシートには、ポイント使用の態様に応じて「課税仕入れに係る支払対価の額」が表示されていると考えられますので、商品を購入した事業者においては、レシートの表記から「課税仕入れに係る支払対価の額」を判断して差し支えありません。

2.即時に充当されるポイントの仕入税額控除

2.即時に充当されるポイントの仕入税額控除

コンビニエンスストア等が実施している即時充当(即時に購買金額にポイント等相当額を充当する方法)によるキャッシュレス・消費者還元は、商品対価の合計額が変わるものではありません。このため、事業者が商品を購入した際に、即時充当による消費者還元を受けた場合には、商品対価の合計額が「課税仕入れに係る支払対価の額」となります。

令和6年度補正予算・令和7年度税制改正大綱

■令和6年度補正予算

物価高や人手不足等、厳しい経営環境に直面する中小企業等への支援が盛り込まれました。

・持続的な賃上げを実現するための生産性向上・省力化・成長投資支援

ものづくり補助金、IT導入補助金、持続化補助金等について、設備投資や取引実態等に合わせ、補助上 限・枠・要件見直しなどを実施し、政策効果の高い支援制度への見直しが行われます。

・資金繰り支援

・日本政策金融公庫による資金繰り支援

コロナ特別貸付を終了し、当該貸付の借換等への対応を目的とした制度(基準金利)を創設。

物価高騰の影響を受けた事業者へのセーフティネット貸付の金利引下げ措置(△0.4%)を継続。

賃上げに賃上げに取り組む場合の金利低減措置(賃上げ貸付利率特例制度)を継続。

・信用保証協会による資金繰り支援

民間金融機関のプロパー融資と組み合わせた信用保証制度を創設し、3年間に限り保証料補助を実施。

物価高等の影響を受ける事業者への経営改善・再生支援を強化するための経営改善サポート保証を継続。

■令和7年度税制改正大綱

令和6年12月20日、令和7年度税制改正大綱が公表されました。主なものを紹介します。

・年収103万円の壁の見直し

令和7年分より「年収103万円の壁」は123万円に引き上げられます。引き上げ幅の根拠については、 平成7年当時から比較した食料や光熱費等生活に不可欠な品目の物価上昇率を踏まえたとされています。

・特定親族特別控除の創設

大学生などを扶養する世帯の税負担を軽減する「特定扶養控除」の要件を見直して、新たに「特定親族特 別控除」が導入されます。子の年収が103万円を超えると親が控除を受けられなくなっていましたが、それを150万円に引き上げることとなりました。

職員コラム ~八ヶ岳の景色~ 小林洋生

明けましておめでとうございます。本年も栁澤会計をよろしくお願いいたします。

冬真っ只中ということで、毎朝起きるという単純作業が辛い日々が続いています。私の自宅は入笠山方面にあり標高が1,000mもあるため、その辺りでも気温は低めで夏は暑く冬は寒いという大変過酷な環境なのですが、良いところもあります。それは八ヶ岳の景色です。小さい頃から見ている景色なのであまり気にもしていなかったのですが、大人になるにつれ自宅からこの景色が毎日見られることは素晴らしい事だと思うようになりました。夏は新緑がみなぎり冬は冠雪した姿がより美しく壮大に感じます。海なし県のため海への憧れが強かったのですが、ようやく山の魅力にも気が付けたのかなと自身の成長を感じています。「八ヶ岳がきれいに見られるから。」という理由でこの辺りに越してくる方や別荘として利用している方の気持ちもわかるようになりました。

ありがたいことに時々八ヶ岳登山に誘っていただく事があるのですが、中々そこまでは…という感じで実現はしていませんでした。しかし登ってこその山、 今後は八ヶ岳を登ってその魅力をより感じ、達成感を味わいたいと思っています。あの世界第2位の高峰K2登攀に挑戦した平出和也さんも学生時代何度も八ヶ岳を登ったと仰っていたので、自分もそういう方々が見た景色が見てみたい。逆に自宅の方はどのように見えるのか展望してみたいと思う今日この頃です。

今後は八ヶ岳を登ってその魅力をより感じ、達成感を味わいたいと思っています。あの世界第2位の高峰K2登攀に挑戦した平出和也さんも学生時代何度も八ヶ岳を登ったと仰っていたので、自分もそういう方々が見た景色が見てみたい。逆に自宅の方はどのように見えるのか展望してみたいと思う今日この頃です。