R7年末調整・遺言書

その他11月の最新情報

本年も年末調整を行う時期が近づいてきました。

年末調整とは、1年間に支払われた給与から源泉徴収された所得税を、年末にまとめて精算する手続きです。毎月の給与から天引きされている所得税はあくまで「概算」であるため、年末に正しい金額を計算し直し、払いすぎた税金は還付、足りない場合は追加徴収が行われます。

令和7年分の主な改正ポイント

① 基礎控除がアップ!

控除額:48万円 → 58万円に引き上げ。(+10万円増)

合計所得655万円(給与収入のみの場合850万円)以下の方はさらに上乗せ

② 扶養控除・配偶者控除などの見直し

扶養親族・配偶者の所得要件が引上げ

48万円以下 → 58万円以下(給与所得のみの場合103万円以下 → 123万円以下)に引上げ

③ 「特定親族特別控除」が新設

19歳以上23歳未満の親族を扶養している場合に控除が適用されます。

・子の給与収入150万円以下:控除額63万円

・150万円超~188万円以下:63万円から段階的に逓減

④ 給与所得控除の見直し

給与所得控除額の最低保障額を65万円に引上げ(+10万円増)

よくあるミス・注意点

・扶養親族の所得を「収入金額」で判断してしまう(正しくは合計所得金額で判定)

・扶養者の所得要件の引上げによる扶養漏れ

※前年は対象外だった方が、今年は扶養に入れるケースもあります。

・配偶者特別控除や特定親族特別控除適用の場合の収入把握

収入金額により控除額が変わるため正確に収入金額の把握が必要となります。

・保険料控除証明書の添付忘れ

令和7年11月20日(木)にミニセミナーを開催いたします。当年は年末調整で改正事項や注意点が多くありますので、ご都合が合いましたら是非ご参加ください。

■ 日時:令和7年11月20日(木)13:30~16:00(参加費:無料)

■ 会場:信濃毎日新聞 茅野ビル1F(栁澤会計研修室)

■ 内容:第1部「これで安心!令和7年 年末調整準備セミナー」

第2部「トラブルを未然に防ぐ!就業規則の重要ポイント」

>>お申込みはこちら

■自筆証書遺言の方式緩和

自筆証書遺言は、遺言者がその遺言の全文・日付・氏名を自署し、押印することによって作成される遺言をいいます。従来、自筆証書遺言は財産目録を含めたすべての記載を全文自書しなければいけませんでしたが、平成31年より自筆証書遺言の方式が緩和されています。

自筆証書遺言の方式の緩和後は、財産目録の部分については自書する必要がなくなり、パソコンで作成してもよいこととされました。また、財産目録をパソコンで作成しなくても、不動産の登記事項証明書や預貯金通帳のコピーを財産目録として添付することができるようになりました。

しかし、財産目録以外の部分についてはパソコンで作成することが出来ず、遺言書の本文については手書きで作成し、別紙財産目録を含めた全ページへの署名及び押印が必要となりますので注意が必要です。

自書での財産目録の作成は煩雑で時間のかかるものなので、パソコンで財産目録を作成することができるようになると、煩雑さがなくなり、記載内容の不備により無効となる危険も減らすことができます。

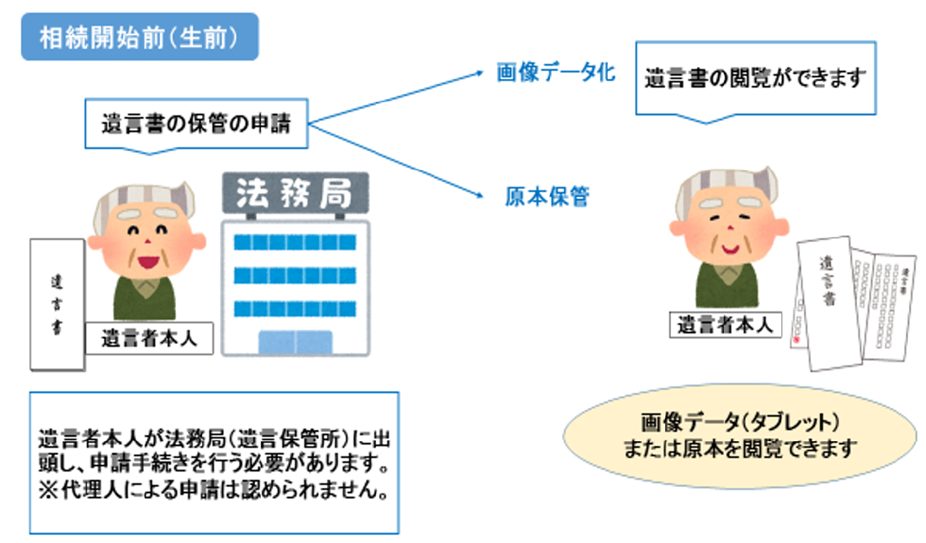

■法務局における自筆証書遺言の保管制度の創設

自筆証書遺言を作成した方は、自身で遺言書を保管する方法以外に法務大臣の指定する法務局(遺言書保管所)に遺言書の保管を申請することができるようになっています。

【相続開始前】

・作成した本人が法務局にて手続きを行う必要があります。

・保管の対象となるのは自筆証書遺言のみとなり、遺言書は封のされていない法務省令で定める様式に従って作成されたものに限ります。

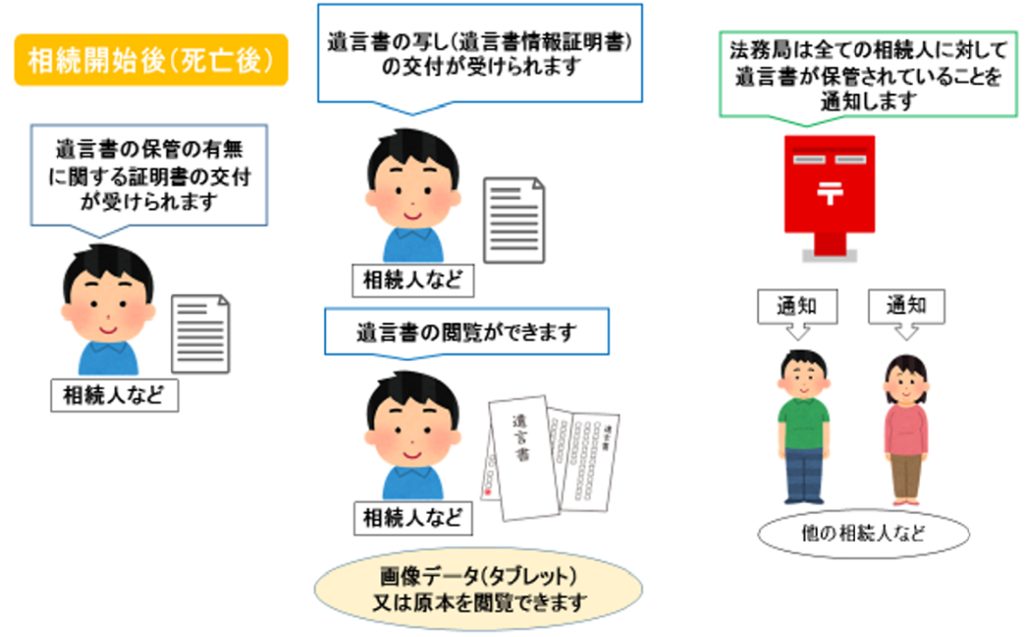

【相続開始後】

・遺言者本人が亡くなった後、相続人が遺言書保管所へ請求を行うことで、遺言書の証明書の請求・遺言書原本の閲覧が可能となります。

・遺言書保管所に保管されている遺言書については、家庭裁判所での検認が不要となります。

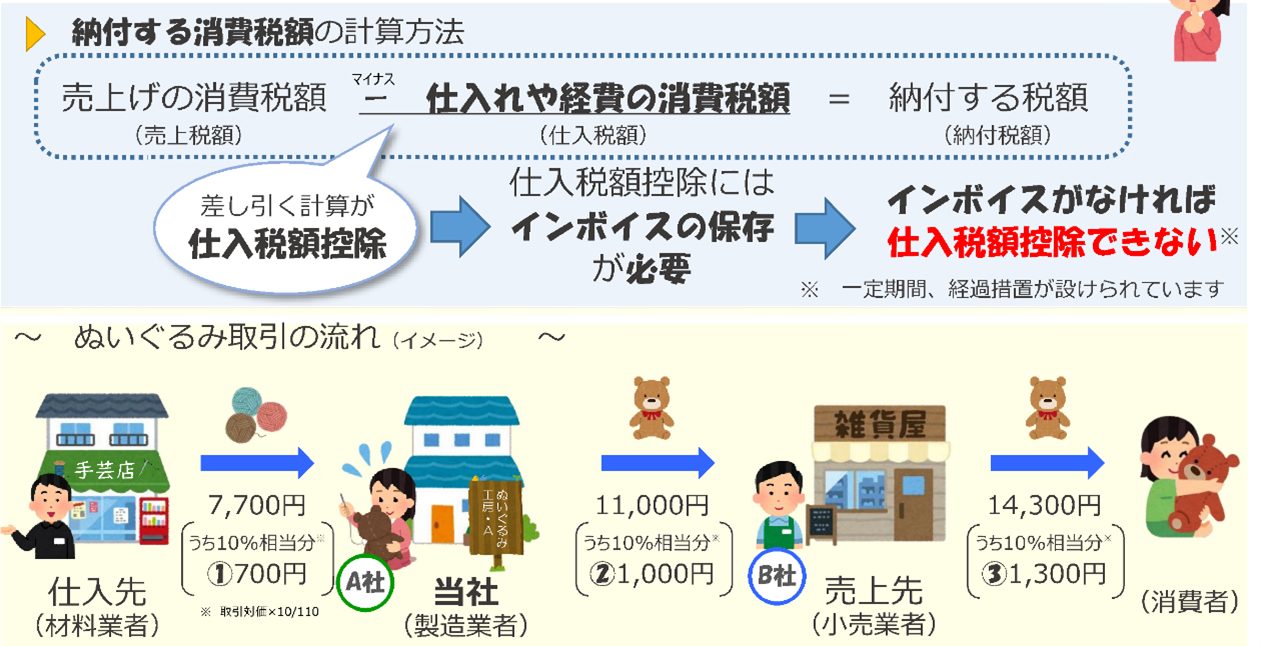

1.消費税のインボイス制度とは?

インボイス制度とは簡単にいえば、取引内容や消費税率、消費税額などの記載要件を満たした請求書などを発行・保存しておくという制度です。要件を満たした請求書を保存しておくことで、仕入側は消費税の仕入税額控除を受けることができます。

2.インボイス制度の概要

①インボイス(適格請求書)とは

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、請求書に「登録番号」、「適用税率」及び「消費税額等」が記載された書類やデータをいいます。

②インボイス制度とは

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

※買手が、仕入税額控除を受けるためには、売手が「登録事業者」であることが必要です。また、「登録事業者」になるためには、登録申請の手続きが必要です。

<買手側>

買手は、仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

※買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることができます。

(仕入税額控除ってなに?)

年末調整は、毎月の給与や賞与などの支払の際に源泉徴収した税額と、その年の確定した給与総額に係る年税額とを比べ、その過不足額を精算する手続きです。

■年末調整による源泉所得税の納付期限

納期特例の承認を受けていない・・・令和8年1月13日(火)

納期特例の承認を受けている ・・・令和8年1月20日(火)

■給与の支払者へ提出する申告書

3種類の申告書を年末調整時に給与の支払者に提出することになっています。

・給与所得者の扶養控除等(異動)申告書

・給与所得者の保険料控除申告書

・給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼

給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

■令和7年分年末調整について

・基礎控除や給与所得控除の見直し

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。このため、令和7年12月に行う年末調整など、令和7年12月以後の源泉徴収事務に変更が生じます。

・通勤手当に係る非課税限度額について

令和7年人事院勧告により、令和7年4月1日以降の措置内容として自動車などの交通用具使用者に対する通勤手当の額の引上げが勧告されました。今後、通勤手当に係る非課税限度額の改正が行われる場合には、年末調整での対応が必要となることがあります。

朝晩の空気がひんやりして、ようやく秋らしい気配が感じられる季節になりました。山々の木々も少しずつ色づき始め、これから紅葉が見頃を迎えます。澄んだ青空と赤や黄に染まる木々のコントラストは、心まで穏やかにしてくれますね。

食の秋も楽しみな季節です。今年は松茸が不作とのことですが、栗は豊作のようです。地元の直売所やスーパーに、秋の風物詩である松茸や栗が並ぶと、秋を感じます。旬の食材を味わうだけで、季節の移ろいを感じられるのも、秋ならではの楽しみです。

ただ、自然の恵みが豊かな年ほど、山の動物たちの活動も活発になります。今年は全国的に熊の出没が多いと報じられていますが、実は地元でも目撃情報が寄せられているのだとか。山あいの散策やドライブの際は、念のため周囲に注意し、単独行動を避けたり、熊鈴や音の出る装備を持ったりするなど、安全対策をしておくと安心です。自然の恵みをいただく私たちも、山の住人たちと距離を保ちながら共生しているのだと改めて感じます。

秋は、自然の美しさや実りを楽しめる一方で、少しだけ気を引き締める季節でもあります。紅葉狩りや栗拾いなど、季節の行楽を楽しむときも、安全に配慮しながら過ごすことで、心も体も豊かなひとときになるのではないでしょうか。