中小受託取引適性化法

その他3月の最新情報

令和7年分の所得税の確定申告につきまして、資料の準備にご協力いただき誠にありがとうございました。

確定申告の期限は令和8年3月16日(月)です。

令和7年中に給与を2か所以上から受け取った、保険の満期により収入があった、不動産を譲渡した、贈与を受けた、住宅ローンを組んだ、医療費が高額に(10万円以上)かかったなどがあった場合には、確定申告が必要となる可能性があります。該当になりそうな場合は担当者へお問い合わせください。

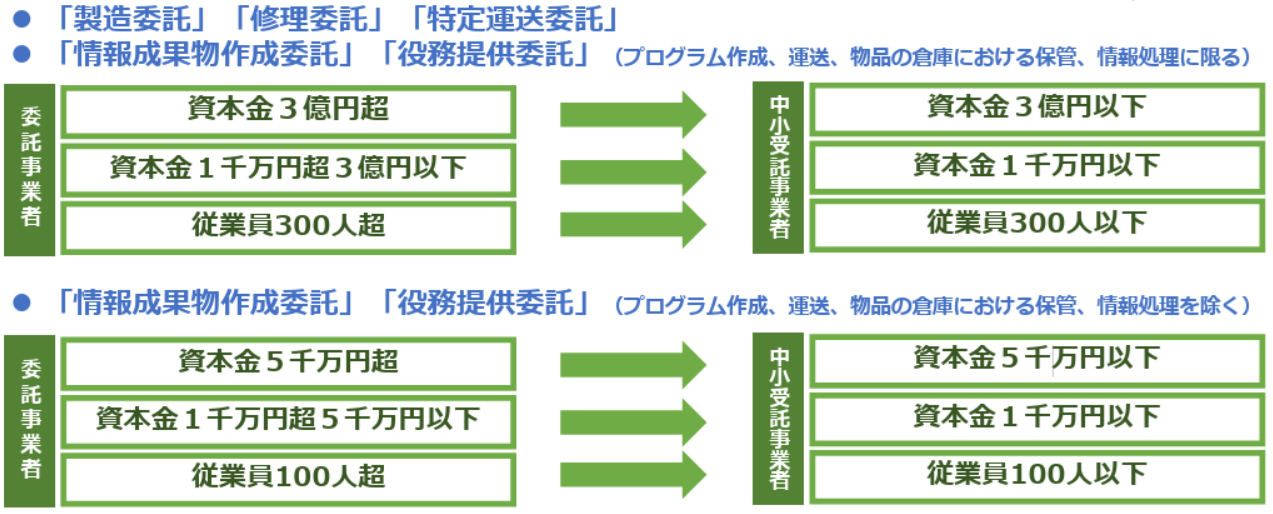

2026年1月1日より、下請代金支払遅延等防止法(通称:下請法)は「中小受託取引適正化法(通称:取適法)」へ改正・施行さました。本改正では、規制内容の追加や対象範囲の拡大が行われ、中小企業同士やフリーランス・個人事業主への外注取引も規制対象となります。自社が要件に該当しないか十分な注意が必要です。※特に「資本金1千万円超 」や「従業員100人超」要件は該当する企業も多いと考えられます。

■下請法の規制となる会社規模及び取引(いずれかに該当すれば適用対象)

■ 主な改正ポイント

① 規制対象の拡大

従来の「資本金基準」に加え、従業員基準(300人・100人)を新設

特定運送委託(製品引渡しに必要な運送)も対象に追加

② 新たな禁止行為の明確化

価格協議に応じない一方的な代金決定の禁止

手形払い等の禁止(電子記録債権等も、満額回収が困難なものは禁止されます。)

■主な禁止行為

「受領拒否」、「支払遅延」、「減額」、「返品」、「買いたたき」、「購入・利用強制」、「報復措置」、「有償支給原材料等の早期決済」、「不当な経済上の利益提供要請」、「不当な給付内容変更・やり直し」、「協議に応じない一方的な代金決定」

※ 詳細は公正取引委員会公表の取適法ガイドブックをご確認ください。

2月12日に法務大臣の諮問機関である法制審議会で、遺言をパソコンなどで作成できる「デジタル遺言書」の導入に向けた法改正の要綱が答申され、遺言書のデジタル化に向けての動きが進んでいます。法改正はまだ先にはなりますが、現在検討されている遺言書のデジタル化の内容について紹介します。

■ 遺言書のデジタル化の主な動き

・平成31年 1月13日:自筆証書遺言の方式緩和

これまで自筆証書遺言については、すべて自筆する必要がありましたが、財産目録を自筆ではなくパソコンで作成することができるようになりました。

・令和 2年 7月10日:法務局における自筆証書遺言の保管制度の創設

自筆証書遺言を法務局で保管する制度が開始されました。これにより紛失や改ざんのリスクが軽減されるとともに、この保管制度を利用した遺言書については家庭裁判所での検認が不要とされました。

・令和 7年10月 1日:公正証書遺言のデジタル化がスタート

これまで公正証書遺言の作成には、対面での対応が必要でしたが、インターネットによる本人確認、ウェブ会議、電子データでの作成・保存といった方法も利用できるようになりました。

■遺言のデジタル化の内容(検討されている内容)

2025年10月に公正証書遺言のデジタル化がスタートし、自筆証書遺言についても見直しが進められています。自筆証書遺言は財産目録以外の部分についてはすべて手書きが必要なため、内容が多く複雑な場合や手書きすることが難しい場合には負担が多く利用しづらいものでした。また、形式不備のリスクもあるため、より多くの方が遺言を残しやすくすることを目的として、デジタル化を取り入れた新たな仕組みの導入が検討されています。

ただし、これは現時点で利用できる制度ではありませんが、政府は2026年度中の法改正を目指しています。具体的な開始時期や運用方法については今後の改正に向けた動きを待つ必要があります。

【改正が検討されている項目】

①新たな遺言方式「保管証書遺言」の創設

遺言者が、パソコン等で全文を記録したデータを作成した遺言内容を、遺言書保管官の前で内容を口述のうえ確認してもらい法務局にて保管してもらうことで手書きで作成する必要がなくなる見込み。

②自筆証書遺言における押印要件の廃止

自筆証書遺言では、全文・日付・氏名の自署に加えて押印が必須とされてきましたが、押印要件を廃止することが検討されています。なお、押印要件以外の部分については自署しなければいけないことは変わらない見込みです。

③特別方式遺言のデジタル化

死の危険が迫った状況において、証人一人以上の立ち合いのもと、遺言内容を「録音および録画」して記録することなどの方法が認められる見通しです。

給与収入(給与所得)のある方は、毎月給与の支払いを受ける際に、税金を差し引かれ、年末調整によって税金が精算されます。その給与収入の税金は、年収から「給与所得控除」という法律で決められている給与収入に対する概算経費を引いて、その額(給与所得)から税金が算出されます。

給与収入(給与所得)のある方は、毎月給与の支払いを受ける際に、税金を差し引かれ、年末調整によって税金が精算されます。その給与収入の税金は、年収から「給与所得控除」という法律で決められている給与収入に対する概算経費を引いて、その額(給与所得)から税金が算出されます。

この給与所得控除に上乗せ控除できる「特定支出控除」という制度があります。

1.特定支出控除とは?

給与所得者が「特定支出」をした場合、その年の特定支出の額の合計額がその年中の給与所得控除額×1/2を超えるときは、確定申告によって、その超える部分の金額を給与所得控除後の所得金額から差し引くことができる制度です。

2.特定支出控除になる経費とは?

2.特定支出控除になる経費とは?

①一般の通勤者として通常必要であると認められる通勤のための支出(通勤費)

②転勤に伴う転居のために通常必要であると認められる支出(転居費)

③職務に直接必要な技術や知識を得ることを目的として研修を受ける支出(研修費)

④職務に直接必要な資格を取得するための支出(資格取得費)

⑤単身赴任などの場合で、勤務地又は居所と自宅の間の旅行のために通常必要な支出(帰宅旅費)

⑥次に掲げる支出(その支出額の合計額が65万円を超える場合には、65万円までの支出に限ります。)

で、その支出がその者の職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの (勤務必要経費)

・書籍、定期刊行物その他の図書で職務に関連するものを購入するための費用(図書費)

・制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用(衣服費)

・交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出(交際費等)

※上記⑥の特定支出は、いずれも給与の支払者が証明したものに限られます。また、給与の支払者から補填される部分があり、かつ、その補填される部分に所得税が課税されていないときは、その補填される部分は特定支出から除かれます。

3.手続き

この特定支出控除を受けるためには、確定申告を行う必要があります。その際に特定支出に関する明細書及び、給与の支払者の証明書を申告書に添付するとともに搭乗等に関する証明書や支出した金額を証する書類を申告書に添付又は申告書を提出する際に提示する必要があります。

4.利用のための2つの注意事項

給与所得者にとっては、魅力的な制度ですが、利用するためには2つの注意事項があります。

①基準金額

①基準金額

特定支出控除は対象経費が全て控除できるわけではありません。給与所得控除額の2分の1を超えた額が対象になるため、逆に2分の1は切り捨てになります。

②勤務先の証明

特定支出控除を受けるには勤務先の証明をしてもらい、その証明書を確定申告書に添付する必要があります。

※給与所得者にとっては、魅力的な特定支出控除ですが、実際にはほとんど使われていないようです。興味がある方は、チャレンジしてみてはいかがでしょうか?

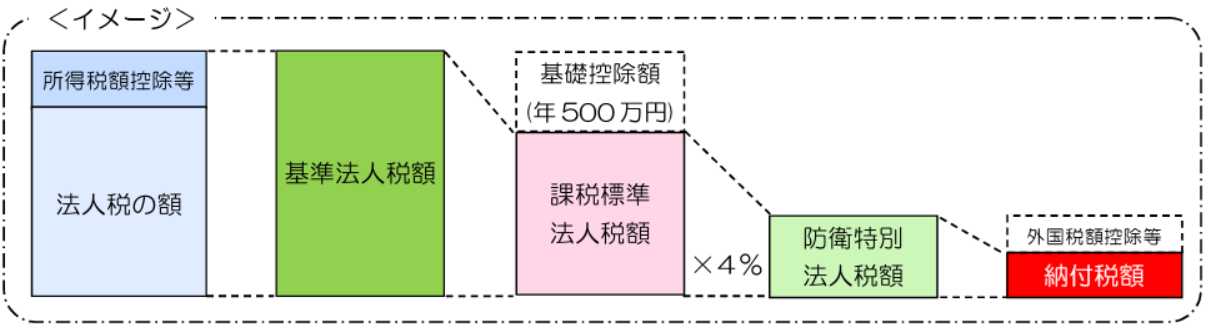

「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法(防確法)」が改正され、防衛力強化の財源として、防衛特別法人税が創設されました。令和8年4月1日以後に開始する事業年度から、法人税を課される法人は防衛特別法人税の納税義務者となります。

各事業年度の所得に対する法人税を課される法人は、令和8年4月1日以後に開始する各事業年度において、所得税額控除など一定の税額控除を適用しないで計算した法人税の額から年500万円を控除した金額に4%の税率を乗じて計算した金額を、防衛特別法人税額として申告し、納付することが必要となります。

【適用開始】令和8年4月1日以後に開始する事業年度から

【対象法人】法人税を課される法人

【計算方法】(基準法人税額-年500万円)×4%

※「基準法人税額」が基礎控除額年500万円以下の場合、防衛特別法人税は発生しません。

「最近なんだかツイていないな・・・」と思った時、ふと頭をよぎるのが「厄年」という言葉ですよね。厄年の由来は、平安時代の陰陽道の考え方にまで遡ると言われています。もともとは「厄」ではなく神事の「役(やく)」を担う大切な年齢。つまり「役年」だったという説が有力とされており、地域社会の責任ある役割を任される時期だからこそ、「心身を律して、慎ましく過ごしましょう」とされたのが始まりでした。

現代においても厄年(女性33歳、男性42歳など)は仕事や家庭環境が変化しやすい時期、ホルモンバランスが乱れやすい「人生の曲がり角」と重なります。「そろそろ無理が利かなくなる頃だから、一度立ち止まって自分をメンテナンスしてね」という先人からの優しいアドバイスなのでしょう。

厄年と聞くと「危ない年」と考える方もいらっしゃると思いますが、決してそんなことはありません。お祓いを受けるのも良し、人間ドックに行くのも良し。厄年を「自分を労わる記念日」に変えて、軽やかに過ごしてみませんか。

また、厄年は“悪いことが起きる年”ではなく、“変化に気づく年”とも言えるかもしれません。忙しさの中で後回しにしていた健康や家族との時間、自分の将来について改めて考えるきっかけにすることで、これからの人生をより豊かに整えることができます。少しだけ生活習慣を見直したり、新しい学びを始めたりするのも良いでしょう。厄年は不安になるための節目ではなく、自分自身を整え、次のステージへ進むための前向きな通過点なのです。

また、厄年は“悪いことが起きる年”ではなく、“変化に気づく年”とも言えるかもしれません。忙しさの中で後回しにしていた健康や家族との時間、自分の将来について改めて考えるきっかけにすることで、これからの人生をより豊かに整えることができます。少しだけ生活習慣を見直したり、新しい学びを始めたりするのも良いでしょう。厄年は不安になるための節目ではなく、自分自身を整え、次のステージへ進むための前向きな通過点なのです。