電子帳簿保存法(令和5年度税制改正)

電子帳簿保存法(令和5年度税制改正)

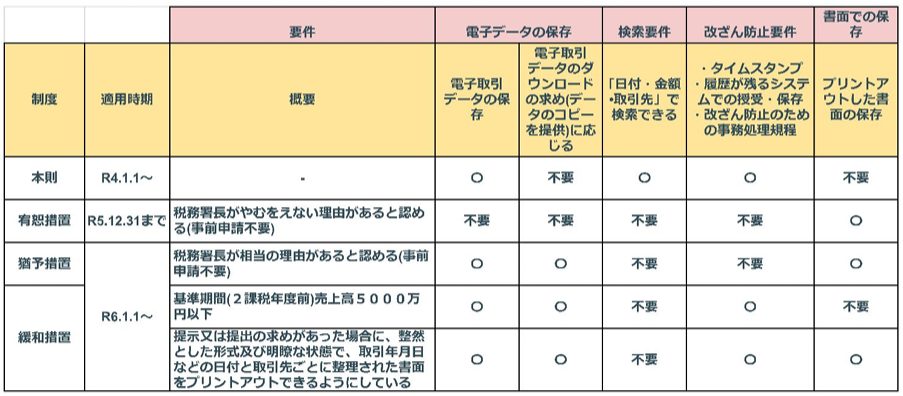

電子取引データについて一定の要件を満たした形で保存することが義務化された電子帳簿保存法について、令和4年度税制改正で措置された「宥恕措置」は、適用期限(令和5年12月31日)をもって廃止されます。 その代わりに、令和5年度税制改正で措置された「緩和措置」と「猶予措置」が令和6年1月1日からスタートします。

いずれにしても電子データでの保存が必要になってきますので、自社の対応を検討する必要があります。また、新たな猶予措置の要件となっている「税務署長が電子取引データ保存要件に従って保存をすることができなかったことについて相当の理由があると認めた場合」についての具体的な要件は示されていませんので、理由もなく安易に猶予措置にて対応を行うと税務調査の際に否認される可能性がありますのでご注意ください。

<電子帳簿保存法(電子データ保存)令和5年度税制改正のまとめ>

源泉所得税の納期特例分の納期

給与・報酬等に係る源泉所得税について、納期特例制度を適用している事業所の本年1

~6月支払分に係る源泉所得税の納期限は以下の通りです。

納期限:7月10日(月)

源泉所得税は納付が1日でも遅れると不納付加算税(注1)や延滞税(注2)が課せられる

場合がありますのでご注意ください。

(注1)税務署からの指摘により納付を行う場合:10%(自主的に納付した場合:5%)

(注2)納期限の翌日から2月を経過する日まで:2.4%(納期限の翌日から2月を経過した日以後:8.7%)

会社経営のお悩みは栁澤会計グループへ

当事務所は茅野を中心に諏訪圏の企業、個人の皆様のサポートを40年以上続けている、栁澤会計グループです。

栁澤会計グループは、お客様・地域と共に今後も成長してきます。

対応業務

・法人の方:会計、税務、資金調達、会社設立、経理アウトソーシング、人事労務相談、事業承継、コンサルティング

・個人の方:確定申告サポート、資産税相談、相続申告

対応エリア

茅野・諏訪・岡谷・北杜・蓼科等、諏訪エリア(長野県のその他エリアもまずはご相談ください)

>>創業支援(資金調達・会社設立)の専門サイトはこちらから<<

まずはお気軽にご相談ください

お一人で悩まず、経営のプロフェッショナルにご相談ください。

初めてのご相談は無料でお申込いただけます。

お電話の方

0266-72-5060(スマホの方は番号をタップすると電話がかかります)

メールの方