【年末調整①】年末調整とは??

年末調整とは?

「年末調整」ひとことで言うと?

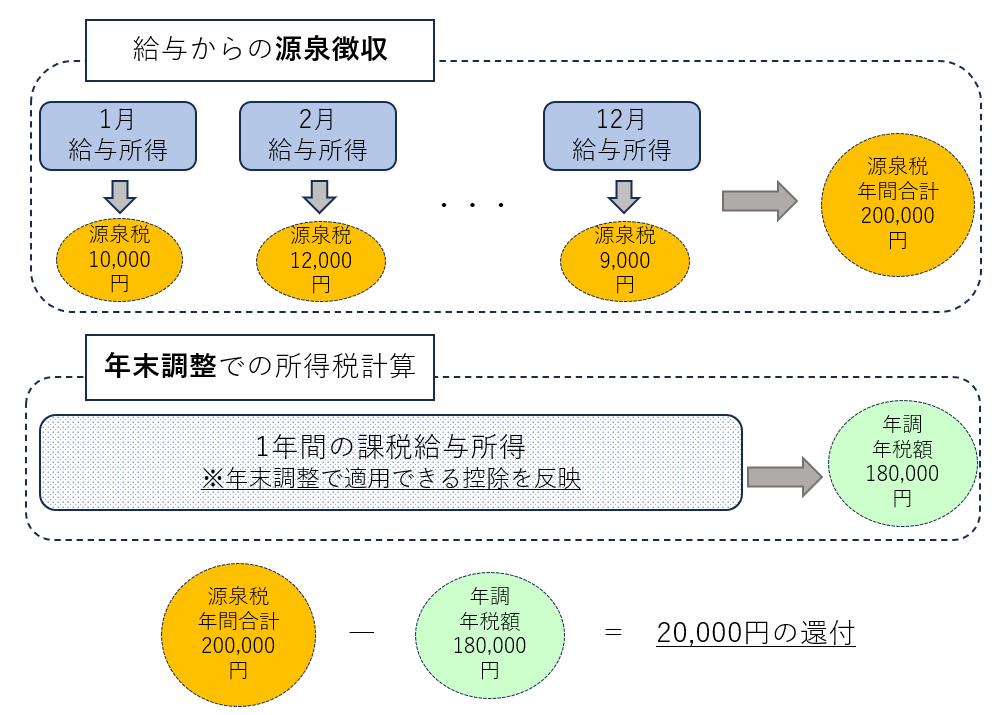

“給料から源泉徴収されていた所得税の精算“

・年末調整で最終的に納める所得税(年税額)を確定

・所得税の「還付」または「徴収」で、源泉徴収分と調整

※ポイント※

源泉徴収=所得税の“預り”

年末調整=給与支払者が税務署の代わりに所得税の確定額との差額を精算する

「年末調整」のイメージ図

補足… “給与収入”と“給与所得”の違い

・給与収入

給与・賞与などの収入(額面)の総額

・給与所得

給与収入から、給与所得控除額を差し引いた金額

・給与所得控除額

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

例:給与収入300万円

⇒給与所得控除額

=300万円×30%+8万円

=98万円

⇒給与所得

=300万円-98万円

=202万円

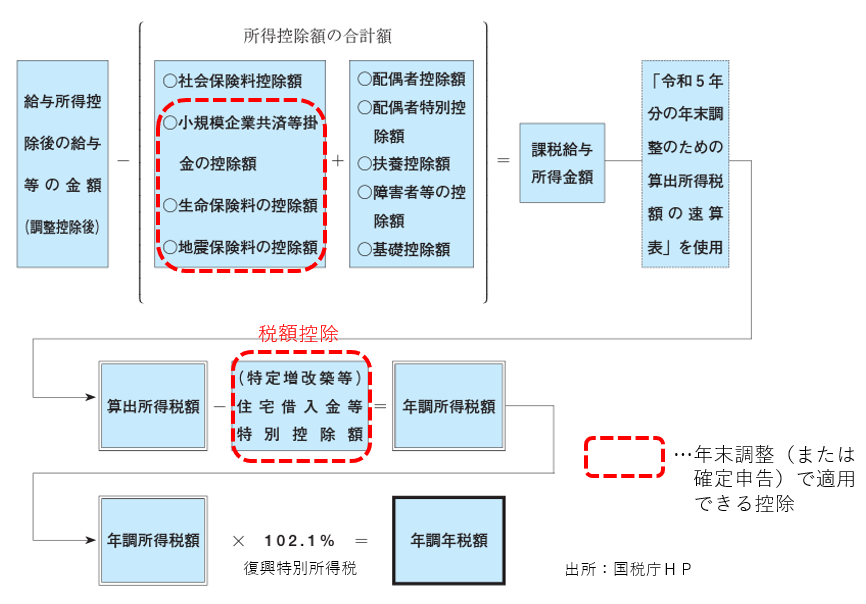

年調年税額を求める具体的な計算の流れ

年末調整で控除できるもの

| 小規模企業共済等掛金控除 | 所得控除 |

| 生命保険料控除 | |

| 地震保険料控除 |

| (特定増改築等)住宅借入金等特別控除 通称:住宅ローン控除 |

税額控除 |

年末調整のタイミングで適用する控除があるので、

ほとんどの 場合、年末調整の結果、課税給与所得が少なくなり、

所得税の 「還付」が受けられる!

年末調整はなぜ必要?

ここまで見てきた年末調整の意義・・・

①月々の給与から天引きされた源泉税の再計算(月額⇒年額)

②年末調整で、適用できる控除がある

そのほかに・・・

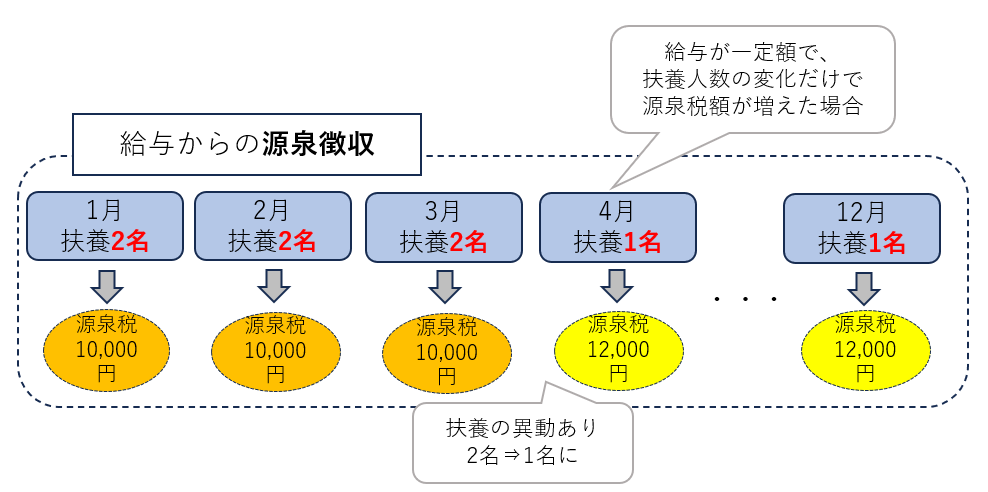

③扶養控除は12/31の状況で決まるが、年の途中で扶養親族の

数に変更があった場合、変更以前分が給与計算に反映されていない

そのため、年末調整をしないと、その年に納めるべき

税額を正しく計算できない

③の補足(イメージ図)

※扶養人数は12/31時点の状況で判断するので、この年の給与所得に対し

とれる扶養控除は1名分 1月~3月は各2,000円税額が少ないが、その分の6,000円を4月以降の給与で調整することは通常しない ⇒年末調整で、扶養人数は1名として再計算する

年末調整の対象となる人・ならない人

| 年末調整の対象となる人 | 年末調整の対象とならない人 |

|---|---|

|

次のいずれかに該当する人 |

次のいずれかに該当する人 |

|

[注意事項] 1 1か所からの給与の支払を受ける人で、年末調整を行う時までに、その給与の支払者に扶養控除等(異動)申告書を提出していない人については、この申告書を提出していない人については、この申告書を提出するよう指導してください。 2 年末調整の対象とならない人は、自分で確定申告をして税額の清算をすることになりますから、このような人には期限までに住所地の所轄税務署長に確定申告書を提出するよう指導してください。 3 外国人の労働者であっても、国内に住所を有するか又は引き続いて国内に1年以上居所を有することにより、居住者となる人については、上記の表の区分により年末調整の対象となるかどうかを判定することになりますから注意してください。 |

出所:国税庁HP

会社経営のお悩みは栁澤会計グループへ

当事務所は茅野を中心に諏訪圏の企業、個人の皆様のサポートを40年以上続けている、栁澤会計グループです。

栁澤会計グループは、お客様・地域と共に今後も成長してきます。

対応業務

・法人の方:会計、税務、資金調達、会社設立、経理アウトソーシング、人事労務相談、事業承継、コンサルティング

・個人の方:確定申告サポート、資産税相談、相続申告

対応エリア

茅野・諏訪・岡谷・北杜・蓼科等、諏訪エリア(長野県のその他エリアもまずはご相談ください)

>>創業支援(資金調達・会社設立)の専門サイトはこちらから<<

まずはお気軽にご相談ください

お一人で悩まず、経営のプロフェッショナルにご相談ください。

初めてのご相談は無料でお申込いただけます。

お電話の方

0266-72-5060(スマホの方は番号をタップすると電話がかかります)

メールの方