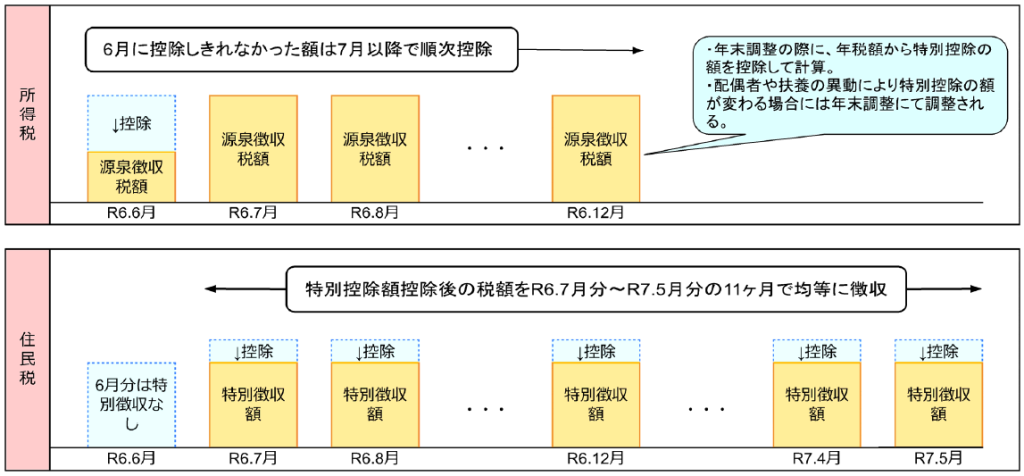

所得税の定額減税(令和6年6月支給給与~)

その他6月の最新情報

所得税の定額減税(令和6年6月支給給与~)

『所得税の定額減税』について、給与で控除する場合には令和6年6月支給分から特別控除が実施されます。

対象者

令和6年の合計所得1,805万円以下(給与のみの場合だと給与収入2,000万円以下)の者

- 特別控除の額

①本人:所得税3万円、住民税1万円

②同一生計配偶者又は扶養親族(生計を一にする居住者で合計所得金額が48万円以下の者)- :1人につき所得税3万円、住民税1万円

給与明細への記載

給与等で控除した定額減税額を任意の場所へ記載(記載例:定額減税額××円等)

2024年経営革新セミナーのお知らせ

令和6年7月19日(金)に茅野市民館のコンサートホールにて経営革新セミナーの開催を予定しております。 ご多忙とは存じますが、多くの方のご参加をお待ちしております。

| 内容 | 講師 | |

|

第1部 |

中小企業でも自社ブランド商品で勝負できる |

株式会社ミヤサカ工業 |

| 第2部 | 税制改正最新情報 |

税理士法人栁澤会計 |

| 第3部 | M&A事例の紹介 | 株式会社日本M&Aセンター 藤井将之 |

■日時:2024年7月19日(金)

15:00~17:30

■会場:茅野市民館2Fコンサートホール

源泉所得税の納期特例分の納期

給与・報酬等に係る源泉所得税について、納期特例制度を適用している事業所の本年1~6月支払分に係る源泉所得税の納期限は以下の通りです。

■納期限:7月10日(水)

納付が1日でも遅れると不納付加算税や延滞税が課せられる場合がありますのでご注意ください。

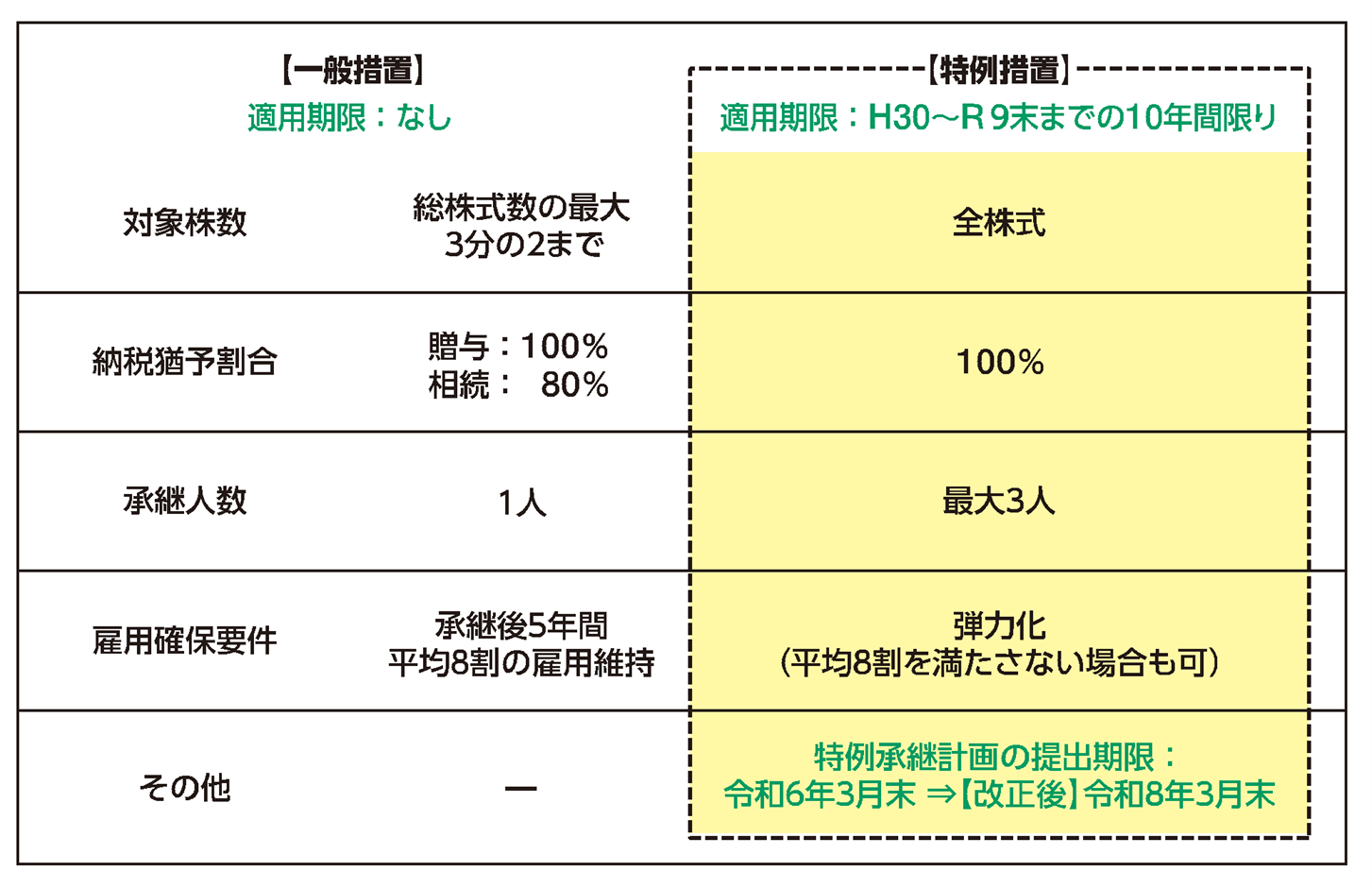

令和6年度税制改正(資産課税)②

前回に引き続き今回は、令和6年度税制改正の資産課税に関する項目のうち法人版事業承継税制の特例措置に係る特例承継計画の提出期限の延長について解説します。

令和6年度税制改正の主な内容 ① 住宅取得等資金に係る贈与税の非課税措置の延長 ② 事業承継税制 特例承継計画提出期限の延長

法人版事業承継税制の特例措置に係る特例承継計画の提出期限の延長

◆法人版事業承継税制とは

経営者であった者がその会社の後継者に非上場株式等を贈与または相続した場合に、 贈与税または相続税の全額の納税が猶予される制度です。

◆事業承継税制のメリット

相続税や贈与税の負担を軽減できること 事業承継にあたっては、通常自社の株価に応じて算出された税金を納付しなければなりません。事業承継税制を利用することにより、その納付義務が免除または猶予されるため、後継者は株の売却や多額の現金の用意などを課されずに、事業を引き継ぐことができます。

◆事業承継税制のデメリット

納付義務の免除が決定されるまでの期間が長く、定期的に都道府県や税務署への報告をする必要があるため手間がかかります。 また、納税猶予期間中に規定の取消事由が発生した場合は、猶予されていた税額を納付する必要があります。

◆特例承継計画の提出期限の延長 (出所:財務省「令和6年度税制改正」(令和6年3月発行))

特例承継計画の適用を受けるためには、その会社の所在地のある都道府県知事に特例承継計画の確認を受ける必要があります。 その提出期限が令和6年3月31日から令和8年3月31日まで2年間延長されました。

税金・会計 Q&A

接待交際費とは

1.接待交際費とは、どんなもの?

交際費等は「交際費、接待費、機密費その他の費用で、法人が、その得意先、 仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出する費用」と定められています。上記の「得意先、仕入先その他事業に関係のある者等」には、会社(自社)の事業に直接取引関係のある者だけでなく、間接的に会社(自社)の利害に関係のある者、及び会社(自社)の役員、従業員、株主等を含みます。

仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出する費用」と定められています。上記の「得意先、仕入先その他事業に関係のある者等」には、会社(自社)の事業に直接取引関係のある者だけでなく、間接的に会社(自社)の利害に関係のある者、及び会社(自社)の役員、従業員、株主等を含みます。

2.接待交際費に該当しないもの

(1)専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

→福利厚生費

(2)カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常

要する費用→広告宣伝費・販売促進費など

(3)会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

→会議費

(4)新聞、雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用→広告宣伝費等

接待の領収書が5,000円超えてはいけないの?

法人税の計算上、交際費については、原則、費用(損金)になりません。ただし、飲食等の場合、一人あたり10,000円以下であれば、費用となるケースがあります。

1.交際費は、原則、費用(損金)にならない!

会社が支出する交際費は、企業会計からみれば必要な経費ですが、企業が使う巨額の交際費が社会問題になったこともあり、法人税法上は、原則、交際費を費用(損金)としないこととされています。

2.費用(損金)になる交際費

原則は、費用(損金)にならない交際費ですが、消費の拡大をはかる目的等で、次の場合は、法人税法上、費用(損金)となります。

①1人あたり10,000円以下の飲食代

従前は1人あたり5,000円以下の飲食代とされていましたが、令和6年4月1日以降に支払った接待飲食費は、10,000円以下であれば損金算入できるようになりました。 ※自社の消費税等の会計方法が税抜経理の場合は税抜で10,000円以下、 税込経理の場合は税込で10,000円以下となります。

②交際費のうち800万円以下の金額

※資本金等の額が1億円以下の法人に限ります。

③交際費のうち、接待飲食費の50%の金額

※資本金等の額が1億円以下の法人は、②との選択制です。

2024 融資制度

中小企業向けの融資制度で市の利子補給のあるものをご紹介します。

■茅野市(長野県融資制度に対しての利子補給)

| 資金名 | 対象 | 使途 | 限度額 | 貸付期間 | 据置期間 | 年利率 | 利子補給 |

| 経営健全化支援資金災害対策 |

|

設備 運転 |

6,000万円 8,000万円 |

10年以内 7年以内 |

2年以内 2年以内 |

1.10% 1.10% |

全額3年間 全額3年間 |

|

信州創生推進資金事業承継向け

ゼロカーボン・次世代産業向け

|

|

設備 運転 |

1億5,000万円 3,000万円 |

10年以内 7年以内 |

1年以内 1年以内 |

1.00% 1.00% |

年利0.50%分を3年間 年利0.50%分を3年間 |

|

|

設備 運転 |

1億円 3,000万円 |

10年以内 7年以内 |

2年以内 1年以内 |

1.10% 1.10% |

年利0.55%分を2年間 年利0.55%分を2年間 |

■諏訪市

| 資金名 | 対象 | 使途 | 限度額 | 貸付期間 | 据置期間 | 年利率 | 利子補給 |

| 設備投資促進資金 |

製造業 店舗 全業種 |

設備 設備 設備・運転 |

3,000万円 2,000万円 3,000万円 |

7年以内 7年以内 7年以内 |

1年以内 1年以内 1年以内 |

1.10% 1.10% 1.10% |

全額3年間 全額3年間 全額3年間 |

|

信州創生推進資金事業承継向け ゼロカーボン・次世代産業向け |

|

設備 運転 |

1億5,000万円 3,000万円 |

10年以内 7年以内 |

1年以内 1年以内 |

1.00% 1.00% |

年利0.50%分を3年間 年利0.50%分を3年間 |

中小企業の範囲、対象設備、条件の詳細等、また上表以外の市町村の融資制度については、各市町村HPをご覧ください。

職員コラム ~雨の季節~ 宮坂澄子

桜も終わり山の緑がきれいですが、もうじき梅雨の時期がやってきます。 沖縄では、梅雨入りし、台風も発生し始めました。私は雨降りが好きではありません。 南の島のハメハメハ大王という歌をご存知ですか? “学校ぎらいの子どもらで風が吹いたら遅刻して雨がふったらお休みで“という歌詞があります。 雨が降ったら家からでるのが嫌いな私はこの歌詞ではありませんが、大雨が降ったらお休みがいいといつも思います。ちなみに雪も好きではありません。どうも私も家族も肝心な時に雨になる確率が高いようです。雨が気になるので毎日天気予報

と睨めっこ。雨の恵みは大切ですが晴れの日がやっぱりいいです。近年、各地で大雨の災害が発生しています。被害の少ない雨になりますように。 話は変わりますが、この事務所に復帰して20年になります。息子も就職し、サッカーの応援に行っていた頃が懐かしく感じるほどです。昨年、息子が諏訪湖マラソンに参加しました。また息子の応援に行く機会ができ、母としてはうれしいです。沿道で応援したのは初めてでした。ランナーの方々を応援するのはとても楽しかったです。応援についつい熱が入り、息子はあっという間に通り過ぎていました。今年も参加予定のようです。私もまた応援に行きたいと思います。その日は天気になりますように!

話は変わりますが、この事務所に復帰して20年になります。息子も就職し、サッカーの応援に行っていた頃が懐かしく感じるほどです。昨年、息子が諏訪湖マラソンに参加しました。また息子の応援に行く機会ができ、母としてはうれしいです。沿道で応援したのは初めてでした。ランナーの方々を応援するのはとても楽しかったです。応援についつい熱が入り、息子はあっという間に通り過ぎていました。今年も参加予定のようです。私もまた応援に行きたいと思います。その日は天気になりますように!

もう少し事務所にお世話になる予定です。今後ともよろしくお願いいたします