令和7年度税制改正大綱

その他2月の最新情報

令和7年度税制改正大綱

令和7年度の税制改正の大綱が令和6年12月27日に閣議決定されました。今回の税制改正大綱では物価上昇局面における税負担の調整及び就業調整対策の観点から、多くの人に影響のある所得税関係で改正がありますのでいくつかご紹介いたします。

<所得税関係>

<所得税関係>

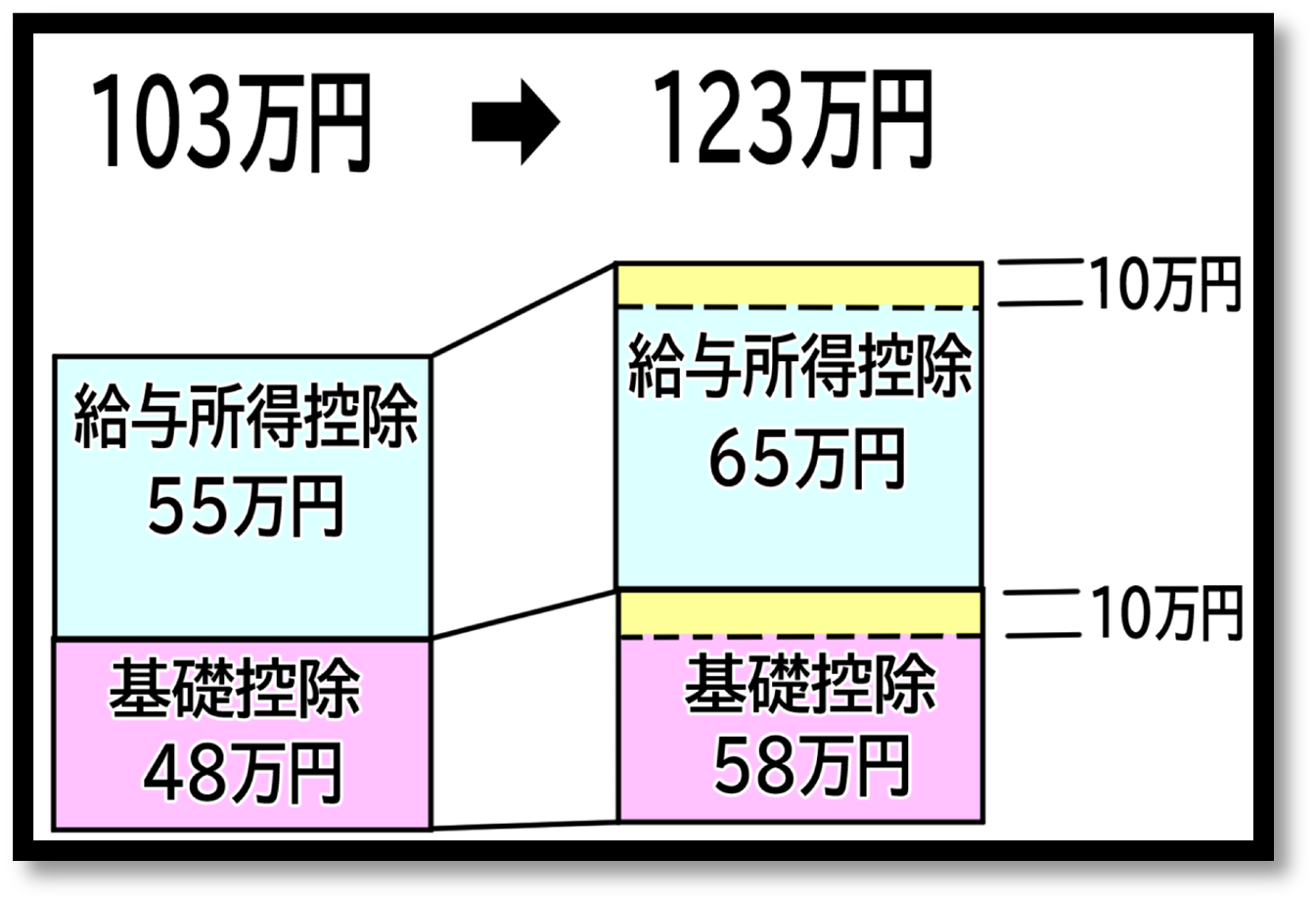

給与所得者に対して、所得税が課税されない給与収入額が、103万円から123万円へ拡大され、いわゆる103万円の壁が123万円となり、課税最低限が引き上げられます。物価が上昇し給与が上昇すると実質的な税負担が増えるという課題があったため物価上昇局面における税負担の調整及び就業調整への対応として改正されます。

①基礎控除

基礎控除について、合計所得金額が2,350万円以下である個人の控除額が58万円(改正前:48万円)に引き上げられます。

②給与所得控除

給与所得控除について、最低保障額が65万円(改正前:55万円)に引き上げられます。ただし、給与所得控除の増加の恩恵が受けられるのは収入190万円以下の人となり、それ以上給与収入がある場合の控除額は変更されない見込みです。

③特定親族特別控除(仮称)の創設

大学生年代の子等のいる親等が扶養控除を受けるためには、改正前は子等の給与収入額が103万円以下(合計所得48万円)であれば63万円の控除を受けることが出来ました。 改正後は、子等の給与収入額が150万円(合計所得85万円)に達するまでは、改正前の特定扶養親族の控除額と同額の63万円の控除を受けることが出来るようになり、給与が150万円を超えても150万円~188万円において段階的に控除を受けることができるようになります。

④適用時期

上記の改正は、令和7年分以後の所得税について適用されます。

確定申告の資料準備ご協力のお願い

確定申告の受付開始は

確定申告の受付開始は

令和7年2月17日(月)となります。

ご多忙の中恐れ入りますが、早期の資料準備のご協力をどうぞよろしくお願い申し上げます。 これまで申告の必要がなくても、「不動産の譲渡があった」、「保険の満期で保険金の入金があった」、「臨時収入があった」等ありましたら申告が必要となるかもしれませんのでご相談下さい。

― 令和6年分 贈与税申告 ②-

令和6年分の贈与より、「相続時精算課税」と「暦年課税」の制度について改正が行われております。今回は、制度の概要と変更点についてご説明いたします。

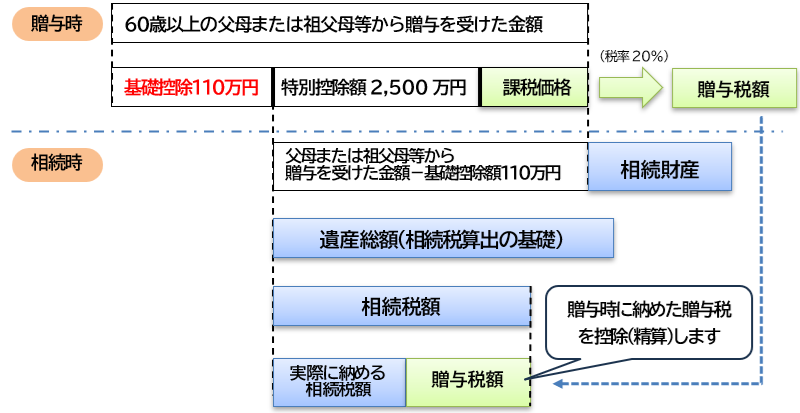

■ 相続時精算課税

相続時精算課税制度は、子や孫などの受贈者が2,500万円まで贈与税を納めずに贈与を受けることができ、贈与者から生前に贈与を受けた財産について、贈与者が亡くなったときに、相続財産にその贈与財産を加えて相続税額を計算する制度になります。

相続時精算課税制度で改正された部分は、上図の赤字の基礎控除110万円になります。この基礎控除額のポイントは下記の2点となります。

① 毎年基礎控除額がある(毎年、110万円までは課税されない)。

② 基礎控除額部分については相続財産に加算されない。

※相続時精算課税制度を適用される場合には、最初に相続時精算課税制度による贈与を受けた年の翌年3月15日までの間に、贈与税の申告書と一緒に「相続時精算課税選択届出書」等を所轄税務署に提出する必要があります。

■ 暦年課税

暦年課税とは、1月1日から12月31日までの1年間に贈与された財産の合計額から基礎控除額(110万円)を差し引いた後の金額に課税される方式をいいます。令和6年分の贈与税申告の場面においては、改正の影響はありませんので通常通り申告していただければと思います。暦年課税の改正が影響するのは相続税申告の場面となり、その改正内容は次の通りとなります。 相続人が被相続人から暦年課税による贈与を受けていた場合、これまで相続開始前3年以内に贈与された財産については、相続財産に加算されることとされていましたが、その加算対象の期間が3年から7年に拡大されました。令和6年分以後の贈与が対象となるため、実質的に影響があるのは令和9年1月1日以降の相続になります。

令和6年分 所得税の確定申告

■定額減税について

令和6年分のみの措置となりますが「定額減税」が実施されます。

・定額減税の対象となる方

定額減税の対象者は令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得 金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下である方)です。

・定額減税額(令和6年分特別税額控除の額)

特別控除の額は、次の金額の合計額です。 ただし、その合計額がその人の所得税額を超える場合、 控除される金額は、その所得税額が限度となります。

|

所得税 |

個人住民税 |

|

| 本人分 | 3万円 | 1万円 |

| 同一生計配偶者又は扶養親族 | 1人につき3万円 | 1人につき1万円 |

■申告書等の控えへの収受日付印の押なつの廃止について

令和7 年1 月から、税務署では申告書等の控えに収受日付印の押なつを行わないこととなりました。 申告書等を書面で提出する際は、申告書等の正本のみを提出することとなります。必要に応じて、ご自身で申告書等の控えの作成及び保有、提出年月日の記録・管理をすることなります。

税金・会計 Q&A

サラリーマンでも確定申告が必要な場合がある?

給与収入のみのサラリーマンは、原則、確定申告の必要はありませんが、場合によっては、確定申告を行う必要がある場合や確定申告を行うことで税金を還付(返金)してもらえる場合があります。

1.サラリーマンでも確定申告をしなければいけないケース

1.サラリーマンでも確定申告をしなければいけないケース

・副業による所得が20万円超

・給与の年間収入が2,000万円超

・年の途中で退職して再就職していない

・不動産を売却して利益が出た

・2カ所以上から給与を受けている

・満期保険、解約返戻金が一定額を超えた など

2.サラリーマンでも確定申告をするとトクをするケース

・多額の医療費を負担した → 医療費控除

・マイホームを借入して買った → 住宅ローン控除

・ふるさと納税などの寄付を行った → 寄付金控除

・上場株式やFXなどで譲渡損失が出た → 損失の繰越控除

・年末調整で生命保険などの控除申告をしなかった → 生命保険料控除等

・台風・地震・火災・盗難の被害を受けた など → 雑損控除

栁澤会計主催セミナー スケジュール

今年も栁澤会計主催セミナーを計画いたしました。会計労務ミニセミナーをはじめ、7月24日には茅野市民館コンサートホールにて、経営革新サマーセミナーを計画しております。各セミナーの詳細等につきましては追ってご案内させていただきます。

■セミナー開催スケジュール

| 開催予定日 | 内容 | 場所 | ||

| 令和7年04月18日(金) | 13:30~15:30 | 会計労務 ミニセミナー |

・決算書の見方① ・(貸借対照表・損益計算表) ・改正対応 育児介護休業法・雇用保険法 |

信毎ビル |

| 令和7年06月19日(木) | 13:30~15:30 | 会計労務 ミニセミナー |

・決算書の見方② ・(キャッシュフロー計算書・変動損益計算書) ・助成金(業務改善・両立支援) |

信毎ビル |

| 令和7年07月24日(木) | 15:00~17:30 | 経営革新 サマーセミナー |

計画中 | 茅野市民館 |

| 令和7年09月18日(木) | 13:30~15:30 | 会計労務 ミニセミナー |

・相続税・贈与税の重要ポイント ・よくある労務トラブル |

信毎ビル |

| 令和7年11月14日(金) | 13:30~15:30 | 会計労務 ミニセミナー |

・年末調整と制度と実務 ・第一部初級者向け 制度の基本 ・第二部中級者向け 改正情報と実践編 ・就業規則のポイント |

信毎ビル |

※上記の内容は状況により変更となる場合がございます。

職員コラム ~友達~ 伊藤貴文

前回いつ頃コラムに掲載したか覚えていませんが、久しぶりにコラムを掲載します。

昨年令和6年の暮れに2年間一緒に過ごした稲荷(ハムスター)とお別れすることがありました。

伊藤家にとっては2代目のハムスターでした。最初の出会いは、一昨年の令和4年12月に生まれたてのハムスターを譲り受けました。しかし「えっ!?本当に生まれたての赤ん坊ですか?」と思えるほどBigだったため、初見で驚いたことを覚えています。1代目のハムスターは病気持ちだったことも有り、3ヶ月で亡くなってしまいました。稲荷は、図鑑で記載されている通り2年間毎日楽しく過ごしていました。食いしん坊でわんぱく坊主(性別は女子でしたが…)で最後まで抱っこも出来ないぐらい良く動き回っていました。

12月に入り、夜仕事から帰っていつもみたいに巣に声をかけた際に、仰向けになり腹を出した状態で寝ている稲荷を見て「何やってんだこいつは!?」と楽しげに見ていました。しかし直ぐには稲荷が永遠の眠りについていた事に気付きませんでした。本当に苦しむことも無く腹いっぱいになって腹を出して昼寝をしているように寝ていました。

12月に入り、夜仕事から帰っていつもみたいに巣に声をかけた際に、仰向けになり腹を出した状態で寝ている稲荷を見て「何やってんだこいつは!?」と楽しげに見ていました。しかし直ぐには稲荷が永遠の眠りについていた事に気付きませんでした。本当に苦しむことも無く腹いっぱいになって腹を出して昼寝をしているように寝ていました。

「おまえは、最後まで和ませてくれるなぁ」と悲しむことも忘れ小さく呟き、巣の前でたたずんでいました。本当に今迄楽しい時間を過ごしてくれてありがとう。そしてさようなら。