確定申告のお礼

その他3月の最新情報

確定申告の資料準備ご協力ありがとうございました

令和6年分の所得税の確定申告につきまして、皆さまに資料の準備等ご協力いただき誠にありがとうございました。

令和6年分の所得税の確定申告につきまして、皆さまに資料の準備等ご協力いただき誠にありがとうございました。

確定申告の期限は令和7年3月17日(月)となります。令和6年中に「給与を2ヶ所以上から貰った」「保険の満期で収入があった」「不動産を譲渡した」、「贈与を受けた」等の収入や、「住宅ローンを組んだ」、「医療費が高額に掛かった」等あれば確定申告の必要があるかもしれません。該当になりそうな場合には担当者へお問い合わせください。

令和7年度税制改正のポイント

令和7年度税制改正法案について、例年では国会での審議を経て3月中に法律が成立されています。本年は与党の過半数割れにより3月中の成立及び法案の内容について未だ合意がされていない状況となっております。そのような状況ですが、昨年末に閣議決定された税制改正大綱を基に作成された「改正税制正法特集号 令和7年度税制改正のポイント」を同封させていただきました。令和7年度税制改正では「物価上昇局面における税負担の調整及び就業調整への対応」、「子育て支援に関する政策税制」など多くの企業や個人に影響のある改正が見込まれていますのでご覧下さい。

所得税関係

〇物価上昇局面における税負担の調整及び就業調整への対応

・所得税の基礎控除の額を48万円から58万円に10万円引上げ

・給与所得控除の最低保障額を55万円から65万円に10万円引上げ

・19歳から22歳までの大学生年代の子等の給与収入が150万円までは親が63万円の控除を受けられる特定親族特別控除(仮称)を創設。150万円を超えた場合は段階的に控除額逓減

〇子育て支援に関する政策税制

・住宅ローン控除・住宅リフォーム税制の延長

・生命保険料控除の拡充(令和8年限りの時限措置)

法人税関係

・中小企業経営強化税制(対象の設備投資について即時償却or税額控除10%)の延長 ・中小企業投資促進税制(対象の設備投資について30%特別償却or税額控除7%)の延長 ・中小企業者等の軽減税率の特例(15%)について、極めて所得が高い企業(所得10億円超) について17%へ引き上げ ・令和8年4月1日以後に開始する事業年度について、法人税額から500万円を控除した額を 課税標準とする税率4%の新たな付加税を創設

― 令和7年度税制改正(資産税)-

令和6年12月20日に、与党より「令和7年度税制改正大綱」が公表されました。資産課税に関しては、大きく注目される改正は実施されておりませんが、改正項目のなかでも重要性のあるものについて解説いたします。

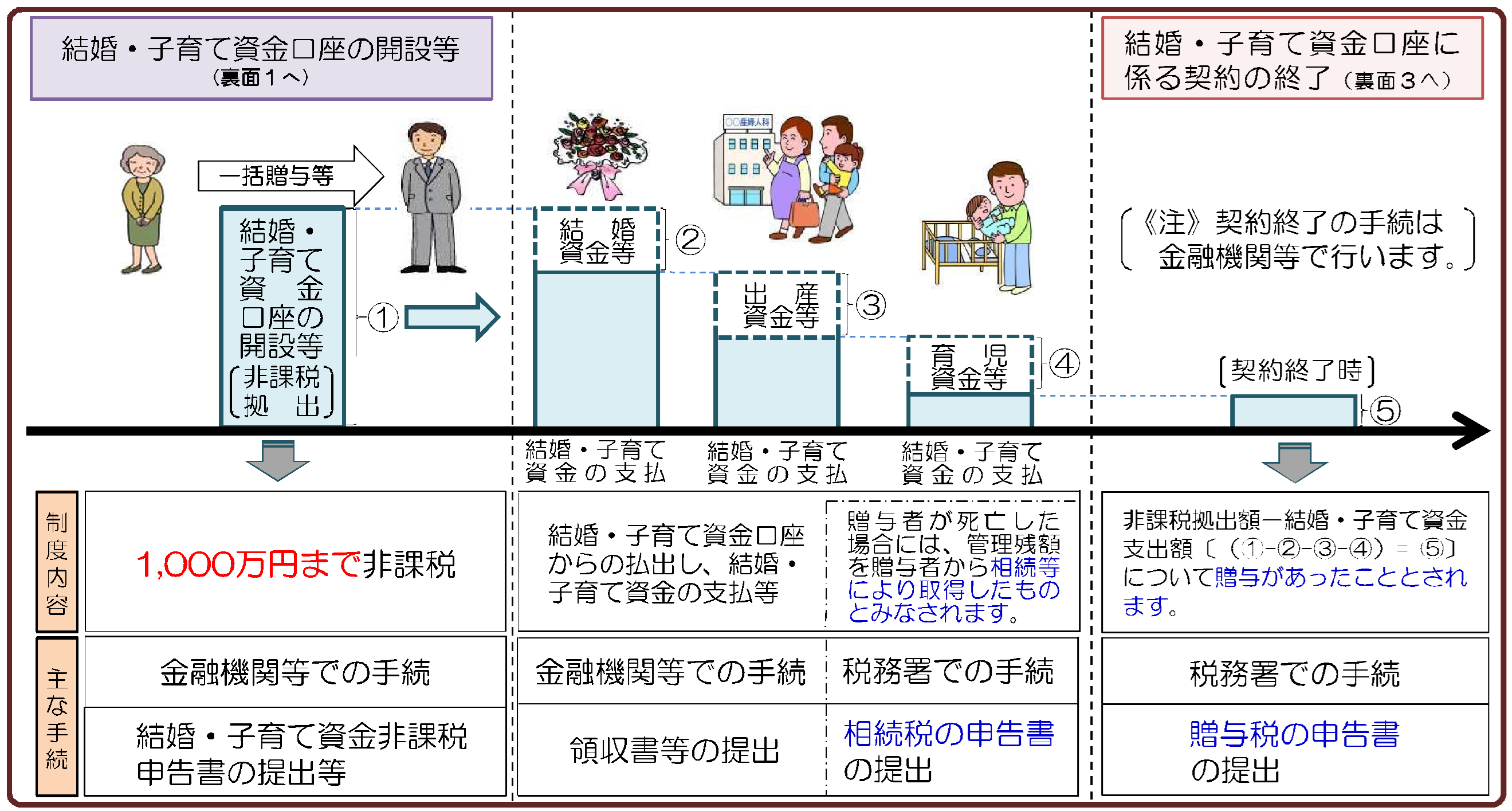

1.直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置の延長

<制度の概要>

平成27年4月1日から令和7年3月31日までの間に、18歳以上50歳未満の方(以下「受贈者」という。)が、結婚・子育て資金に充てるため、金融機関等との契約に基づき、受贈者との直系尊属(父母や祖父母など。以下「贈与者」という。)から金銭等の贈与を受けた場合には、その金銭等の金額のうち1,000万円までに相当する部分については、受贈者が金融機関等に結婚・子育て資金非課税申告書の提出をすることにより、贈与税が非課税となります。

(出典:国税庁HP) <改正内容>

(出典:国税庁HP) <改正内容>

改正前:令和7年3月31日までの間の贈与

改正後:令和9年3月31日までの間の贈与(適用期限が2年延長)

適用期限が2年延長されましたが、国税庁統計データ令和4年分の結婚・子育て資金の非課税制度の状況では適用者が372人と利用者が少ない制度となっています。

2.非上場株式等に係る贈与税の納税猶予(事業承継税制)の役員就任要件の緩和

<制度の概要>

後継者である受贈者が非上場会社の株式等を贈与により取得した場合において、その非上場株式等に係る贈与税について、一定の要件のもと、その納税を猶予する制度です。今回の改正は、事業承継税制特例措置の贈与の適用期限である令和9年12月31日まで3年を切ってしまったことに対応するための改正になり制度自体の大きな改正はありません。

<改正内容>

改正前:役員就任要件が贈与の日まで引き続き3年以上役員であること

改正後:役員就任要件が贈与の直前において役員であること

税金・会計 Q&A

役員報酬は、毎月定額じゃないとだめなの?

法人税の計算上、役員報酬は厳しく定義されています。基本的には、毎月定額でないと法人税の計算上、費用(損金)になりません。

1.役員報酬で費用として認められるもの

1.役員報酬で費用として認められるもの

法人税法で役員報酬が費用(損金)になるものは、次の3つに限定されています。

①定期同額給与→毎月定額で支給されるもの。

支給時期が1ヶ月以内の定期で、事業年度内の支給額が毎回同額である役員給与。

②事前確定届出給与

所定の時期に確定額を支給する定めがある給与で、その内容を事前に所轄税務署長宛に届け出た役員給与。→事前届出が必要。(詳細は、下記「役員にも賞与が支給できる?」を参照。)

③利益連動給与

同族会社以外の法人が業務を執行する役員に対して支給する利益に関する指標を基礎として算定される給与で、算定方法が客観的なものであることなど、いくつかの条件を満たしている役員給与。

→同族会社は適用できないため、中小企業で適用できる企業は少ない。

2.役員報酬を定額に支給しないとどうなる?

事業年度内で月毎に役員報酬の金額を変えたり、利益が出ているからと言って、期末月に多額の役員報酬を支給すると、個人で所得税を徴収されて、さらに法人税の計算上も費用にならなくなります。(懲戒による一時的な減額など、例外もあります。)※上記の「事前確定届出給与」及び「利益連動給与」を除きます。

役員にも賞与が支給できる?

上記の「事前確定届出給与」を利用すれば、定額報酬以外に従業員の賞与と同じ時期に役員給与を支給し、法人税の計算上、費用(損金)とすることができます。

1.事前に届け出ることが必要

<事前確定届出給与の要件>

いつ、誰に、いくら支払うか、所轄税務署長にその役員給与を支給する決議

をした株主総会等の日から1か月を経過する日または、 その会計期間開始の日から4か月を経過する日のいずれか早い日までに届け出ることが必要です。

つまり、事業年度の最初に「いつ・誰に・いくら支払うか?」決定する必要があるため、実質は、年俸をどのように分けて支給(受給)するか?ということになります。

2.事前に届け出た内容と違う支給をするとどうなる?

事前確定届出給与は、「いつ」「誰に」「いくら支払うか?」を事前に届け出て、その届出通りに支給することで法人税の計算上、費用(損金)として認められます。そのため、どれか一つの要件が満たされないだけで、法人税の計算上、費用(損金)とならなくなります。要件を満たさない場合は、個人で所得税を徴収され、さらに法人税の計算上も費用(損金)にならなくなります。この制度を適用する際は、十分ご注意ください。

賃上げ促進税制 中小企業向け

賃上げ促進税制は、一定の要件を満たした上で前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。中小企業向けの賃上げ促進税制については下の通り改正が行われています。

【主な改正】くるみん(子育てと仕事の両立)、えるぼし(女性活躍)認定で税額控除率が上乗せに。

5年間の繰越控除が可能となり、赤字でも翌年度以降に控除を受けられる。

【適用期間】令和6年4月1日から令和9年3月31日までに開始する各事業年度

改正前

|

全雇用者 給与等支給額 (前年度比) |

税額控除率 | 教育訓練費 (前年度比) |

税額控除率 | 最大控除率 |

| +1.5% または +2.5% |

15% または 30% |

+10% | 10%上乗せ | 40% |

改正後

| 全雇用者 給与等支給額 (前年度比) |

税額控除率 | 教育訓練費 (前年度比) |

税額控除率 | 両立支援 女性活躍 |

税額控除率 | 最大控除率 |

| +1.5% または +2.5% |

15% または 30% |

+5% | 10%上乗せ | くるみん または えるぼし2段階目以上 |

5%上乗せ | 45% |

【繰越控除措置】

要件を満たす賃上げを実施した年度に控除しきれなかった金額がある場合、5年間の繰越しが可能となります。要件を満たす賃上げをした年度が赤字等により法人税等が発生しなかった場合でも、この制度を適用する旨の申告をしておくことで、5年間繰越して税額控除を受けることが可能となります。

職員コラム ~異国の地で暮らす親友~ 御子柴 朋華

私には、大学時代に出会い社会人5年目となる今もなお毎日連絡を取る仲の親友がいます。

名前はぐりこ(仮名)です。彼女は今、JICA海外協力隊の一人としてインドネシアにおり、現地の多くの学生に農業をはじめ日本の文化を伝えるべく日々教壇に立っているそうです。

もとは大学卒業後、一般企業(農業)に勤めているため教員の資格も経験も一切なく、インドネシア語は独学で習得しています。

そんなスーパータフな彼女に会いに、私は今年も年末年始の休暇を利用しインドネシアへ行って来ました。今年の集合場所はバリ島!(昨年はジャカルタでした。)もちろん私も彼女も各々一人で移動し現地集合です。

バリは今雨季真っ只中ですが、気温も湿度も長野県とは真逆でとても過ごしやすい気候でした。現地では、海を眺めながらサイクリングをしたり、動物園に行ったり、伝統的な衣装を着て写真撮影までしてくれるサービスも体験できたりと、とても充実した4日間で心ゆくまでバリを満喫できたと思っています!

私は英語もまともに話せないので、現地では完全に彼女のインドネシア語に頼りっぱなし、、、。話せるのは「ありがとう」という意味の「Telima Kasi(テリマカシー)」のみです。今後はもう少し英語も頑張ってヨーロッパにも行ってみたいです。