2026税制改正大綱

その他1月の最新情報

謹んで新年のお慶びを申し上げます。

旧年中は、皆さまからの温かいご支援とご信頼を賜り、心より御礼申し上げます。

本年も、専門性と誠実さを大切にし、お客さま一社一社の状況に寄り添ったサービスの提供に努めてまいります。

社会環境の変化に柔軟に対応し、安心してご相談いただける存在であり続けることを目指します。

本年も何卒よろしくお願い申し上げます。

自民・日本維新の会の両党は令和7年12月19日、令和8年度与党税制改正大綱を決定しました。

自民・日本維新の会の両党は令和7年12月19日、令和8年度与党税制改正大綱を決定しました。

大綱では、働く世代や子育て世帯、企業活動を支援するとともに、将来を見据えた資産形成や研究開発を後押しするための見直しが行われております。

まず、「年収の壁」への対応として、基礎控除および給与所得控除における課税最低限が現行の160万円から178万円へ引き上げられます。また、通勤手当や従業員への食事支給等について、所得税の非課税限度額の見直しが実施されます。

企業向け施策として、中小企業の少額減価償却資産の取得価額の損金算入について40万円未満(現行30万円未満)に引上げが行われます。

子育て・家族支援の観点では、高校生年代の扶養控除の維持に加え、ひとり親家庭に対する控除の拡充が行われます。住宅分野では、住宅ローン減税の拡充・延長が継続されます。

自動車関連では、自動車税・軽自動車税における環境性能割が廃止されます。

資産形成支援としては、NISA制度が拡充され、「こどもNISA」が創設されます。あわせて、国民の安定的な資産形成に資する観点から、暗号資産が分離課税の対象となります。

今年も確定申告の時期が近づいてきました。

確定申告の受付開始日は令和8年2月16日(月)となります。早期の資料準備にご協力を賜りますようお願い申し上げます。

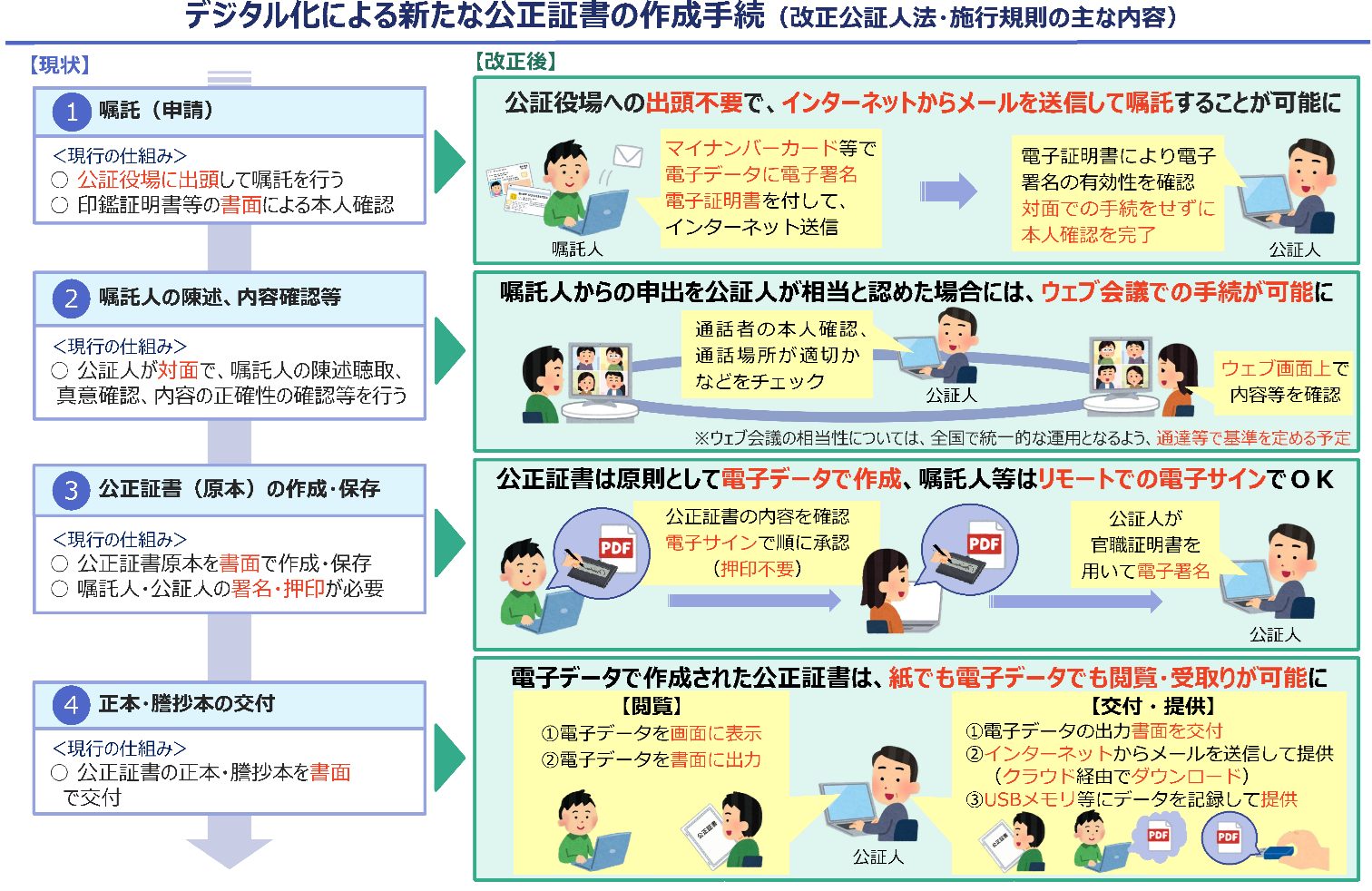

令和7年10月1日より公正証書の作成手続きがデジタル化されました。公正証書とは、法律行為その他の私権に関する事実について公証人が作成する証書をいいます。

この作成手続きのデジタル化により公正証書遺言についても、実際に公証役場に赴いたり、対面での聴取などが不要になったりします。

今回は公正証書のデジタル化によって、どのような点が変更になるのかを確認していきます。

※この制度は、10月1日以降、順次指定される指定公証人の役場でのみ利用可能となりますので、ご利用をお考えの方は事前に公証役場へお問い合わせください。

(出所:法務省HP)

(出所:法務省HP)

●上記の作成手続きのポイント

①インターネット利用による嘱託が可能に!

②ウェブ会議(リモート方式)の利用が可能に!

※ウェブ会議は、嘱託人の希望があり、公証人が相当と認める場合に限られます。

③公正証書を電子データで作成することが可能に!

■公正証書の手数料の改正

今回の改正に合わせて、10月1日より手数料についても見直しが行われております。

日本の居住者が、国外で収入を得た場合は、日本で確定申告が必要です。

日本の居住者が、国外で収入を得た場合は、日本で確定申告が必要です。

1.全世界所得課税

日本の税制は、日本の居住者に対して、所得の源泉地(発生地)を問わず全世界の所得に対して所得税が課税されます。そのため、日本の居住者は、海外でなんらかの収入を得た場合は、日本国内の所得(給与所得他)と一緒に確定申告をする必要があります。

2.居住者とは?

所得税法で、「居住者」とは、国内に「住所」を有し、又は現在まで引き続き1年以上「居所」を有する個人をいい「居住者」以外の個人を「非居住者」と規定しています。 また、「住所」は「個人の生活の本拠」をいい、「生活の本拠」かどうかは「客観的事実によって判定する」ことになります。

3.外国税額控除

海外の収入(所得)については、その発生国で税金を納める場合があります。その際には海外で税金を納付し、さらに日本でも税金を納付するといったいわゆる二重課税になることがあります。そのような状態を防止するために「外国税額控除」という制度があります。これは、外国で納付した税額を控除できるものです。国によって、租税条約等で取扱いが異なりますのでご注意が必要です。

海外の支店などに1年以上の予定で転勤する場合には、一般的には所得税法でいう非居住者、1年未満であれば居住者になります。居住者であれば通常の日本国内の課税となりますが非居住者になった場合は、異なります。

1.出国時の税金の精算

1.出国時の税金の精算

扶養控除等(異動)申告書を提出した居住者が1年以上の予定で海外に転勤することになった場合には、給与等の支払を行う者(会社等)は、その居住者が海外に出国する日までに年末調整をしなければなりません。なお年末調整の対象となる給与等は、出国する日までに支払の確定した給与等です。

2.非居住者に対する給与の税金

(1) 役員報酬

海外勤務に対する報酬である場合でも内国法人の役員として受ける報酬は、国内源泉所得に該当するため、20.42%の税率で源泉徴収が必要になります。

(2)従業員等(使用人)

使用人の海外における勤務に対する給与は、国内源泉所得に該当しないことから源泉徴収の必要はありません。ただし海外で勤務している使用人や使用人として常時海外で勤務している役員に対して国内において賞与・ボーナスなどが支払われ、その計算期間内に日本で勤務した期間が含まれている場合には、日本での勤務期間に対応する金額に対して20.42%の税率で源泉徴収が必要です。

■令和7年分所得税の確定申告の主な改正点

【基礎控除の見直し】

基礎控除額が、合計所得金額に応じて改正されました。

基礎控除額が、合計所得金額に応じて改正されました。

【給与所得控除の見直し】

最低保障額が55万円から65万円に引き上げられました。

【特定親族特別控除の創設】

居住者に特定親族がいる場合、特定親族毎に特定親族の合計所得金額に応じた金額を、居住者の総所得金額等から控除する特定親族特別控除が創設されました。

【扶養親族等の所得要件の改正】

基礎控除の見直しに伴い、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

■こんな収入の申告漏れにご注意

・原稿料、講演料、印税、放送出演料などの収入がある

・フリマアプリ、ネットオークション、ネット通販、ドロップシッピング、配達代行業、動画配信、アプリ作成・配信、有料メルマガ、アフィリエイト、ギャラ飲み、民泊、カーシェアリング、自宅等の時間貸し等の収入がある

・太陽光発電設備による売電収入がある

・暗号資産の取引に係る収入がある

・保有する外国通貨の日本円への交換などによる為替差益があった

・競馬、競輪、オートレース、ボートレースの払戻金の支払を受けた

・生命保険の一時金や損害保険の満期返戻金の収入がある

・外国為替証拠金取引(FX)による収入がある方

・退職金の収入がある方

明けましておめでとうございます。本年も栁澤会計をどうぞよろしくお願いいたします。

お正月といえば、やはり欠かせないのが「おせち料理」です。近年は食生活の多様化もあり、おせちを簡略化したり、あえて用意しないご家庭も増えているようですが、毎年この時期になるとおせちに込められた意味の深さに改めて感心させられます。

おせちは一つひとつの料理に願いが込められています。黒豆は「まめに働く」、数の子は「子孫繁栄」、昆布巻きは「よろこぶ」、伊達巻は「学業成就」、エビは腰が曲がるまで長生きできるようにと長寿への願いが込められています。どれもこれから始まる一年を健やかに実りあるものにしたいという先人たちの思いが形になった料理です。こうして見てみると、おせちは単なる正月料理ではなく「一年の目標や願いを並べたもの」なのだと感じます。すべてが一度に完成するわけではありませんが、少しずつ積み重ねていくことで気付けば形になっている——そんな生き方や仕事の在り方にも通じるものがあるように思います。

おせちは一つひとつの料理に願いが込められています。黒豆は「まめに働く」、数の子は「子孫繁栄」、昆布巻きは「よろこぶ」、伊達巻は「学業成就」、エビは腰が曲がるまで長生きできるようにと長寿への願いが込められています。どれもこれから始まる一年を健やかに実りあるものにしたいという先人たちの思いが形になった料理です。こうして見てみると、おせちは単なる正月料理ではなく「一年の目標や願いを並べたもの」なのだと感じます。すべてが一度に完成するわけではありませんが、少しずつ積み重ねていくことで気付けば形になっている——そんな生き方や仕事の在り方にも通じるものがあるように思います。

私たちの仕事も同じで、日々の小さな積み重ねがやがて大きな信頼や成果につながっていきます。派手さはなくとも地道で誠実な対応を続けることが、結果としてお客様の安心や発展につながると信じています。

おせちに込められた願いのように、皆さまにとって本年が健康で実り多く、喜びに満ちた一年となりますよう心よりお祈り申し上げます。